Clear Sky Science · it

Ottimizzazione di portafoglio multiclasse tramite Variational Quantum Eigensolver con ansatz a stati di Dicke

Perché le idee quantistiche contano per i tuoi investimenti

Gli investitori moderni si trovano davanti a un rompicapo: come distribuire il proprio capitale su molte classi di attività per bilanciare rischio e rendimento, quando il numero di combinazioni possibili è astronomico? Questo articolo esplora come i computer quantistici emergenti, lavorando insieme ad algoritmi classici, potrebbero aiutare ad affrontare questa sfida in modo più intelligente, soprattutto per portafogli che devono essere diversificati su più classi di attività come azioni, obbligazioni, materie prime e criptovalute.

La sfida di costruire un portafoglio bilanciato

Nella pratica, progettare un portafoglio non significa solo inseguire rendimenti elevati o minimizzare il rischio sulla carta. I grandi investitori, dalle banche ai fondi pensione, sono tenuti a diversificare: devono mantenere un certo mix di tipi di attività per non essere sovraesposti a un singolo settore o a oscillazioni di mercato. Matematicamente, questo trasforma la progettazione del portafoglio in un enorme puzzle. Ogni attività è o inclusa o esclusa, e regole stringenti stabiliscono quanti titoli devono provenire da ciascuna classe. Il numero di portafogli possibili può diventare sbalorditivo, molto oltre ciò che una ricerca semplice può gestire. I metodi classici risolvono casi piccoli, ma per situazioni più ampie e realistiche richiedono tempi troppo lunghi o forniscono solo risposte approssimate.

Come entrano in gioco i circuiti quantistici

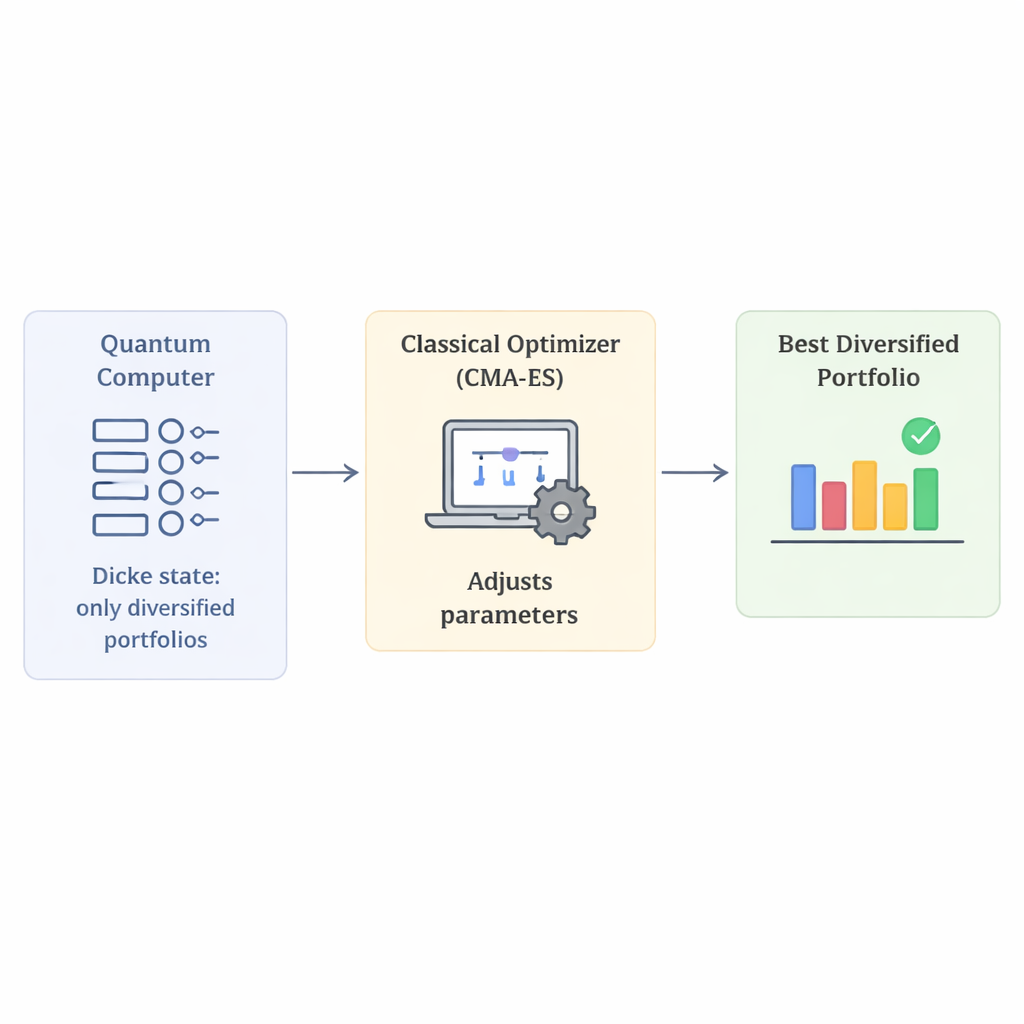

I computer quantistici elaborano informazioni con qubit, che possono rappresentare molteplici stati contemporaneamente. Una famiglia di metodi detta algoritmi quantistici variazionali mira a sfruttare questo comportamento preparando uno stato quantistico, misurandolo e poi usando un computer ordinario per regolare i parametri finché gli esiti misurati non sono i migliori possibili per il compito. In questo lavoro gli autori si concentrano su uno di questi metodi, il Variational Quantum Eigensolver. L’ingrediente chiave è il modo in cui lo stato quantistico viene preparato, noto come ansatz. Una scelta di ansatz inadeguata fa perdere tempo esplorando portafogli inconsistenti che violano le regole di diversificazione; una buona scelta guida la ricerca quantistica verso candidati utili.

Un modo intelligente per codificare la diversificazione fin dall’inizio

L’innovazione principale di questo lavoro è usare una famiglia speciale di stati quantistici, chiamati stati di Dicke, per costruire portafogli che rispettano automaticamente i requisiti di diversificazione. In termini semplici, uno stato di Dicke è una sovrapposizione di tutte le combinazioni in cui esattamente un numero fissato di qubit è “acceso”. Se ogni qubit rappresenta la scelta di una particolare attività, questo significa che ogni portafoglio candidato nello stato quantistico seleziona esattamente il numero richiesto di attività. Combinando più stati di Dicke—uno per classe di attività—gli autori creano uno stato quantistico iniziale che include solo portafogli con il corretto numero di azioni, obbligazioni e altre tipologie. Questa progettazione riduce drasticamente lo spazio di ricerca, da tutti i portafogli immaginabili a quelli che rispettano le regole, eliminando la necessità di termini di penalità artificiali che normalmente puniscono scelte invalide.

Testare le prestazioni con portafogli simulati

Poiché l’hardware quantistico attuale è ancora rumoroso e di piccola scala, gli autori valutano il loro approccio usando simulazioni dettagliate. Confrontano l’ansatz basato su Dicke con costruzioni più standard su problemi di portafoglio di complessità crescente, impiegando dati di mercato reali ottenuti da fonti pubbliche. Per il lato classico del ciclo ibrido, provano diversi ottimizzatori che regolano i parametri del circuito quantistico. Nei loro esperimenti, il metodo basato su Dicke ha maggiori probabilità di trovare il vero portafoglio ottimale e raggiunge approssimazioni di qualità superiore della soluzione ottimale. Tra gli ottimizzatori testati, emerge un algoritmo chiamato CMA-ES: trova più spesso il portafoglio diversificato corretto e concentra una maggiore probabilità di misura su quella soluzione, soprattutto quando può eseguire più iterazioni.

Cosa significa per la tecnologia degli investimenti futura

Per un non specialista, la conclusione chiave è che questo lavoro mostra come incorporare regole realistiche di investimento—come la diversificazione—direttamente nell’architettura di un calcolo quantistico, invece di aggiungerle successivamente. Partendo da uno stato quantistico che già rispetta i vincoli, il metodo spreca meno sforzi e si comporta in modo più stabile nei test. Sebbene lo studio si basi su simulazioni e non affermi ancora prestazioni più veloci rispetto ai migliori strumenti classici, indica una via promettente: circuiti quantistici specializzati, accoppiati a ottimizzatori classici appropriati, potrebbero un giorno aiutare le istituzioni finanziarie a gestire enormi problemi di portafoglio con vincoli che oggi sono difficili da affrontare.

Citazione: Scursulim, J.V.S., Langeloh, G.M., Beltran, V.L. et al. Multiclass portfolio optimization via variational quantum Eigensolver with Dicke state ansatz. Sci Rep 16, 6208 (2026). https://doi.org/10.1038/s41598-026-36333-4

Parole chiave: calcolo quantistico, ottimizzazione di portafoglio, diversificazione, stati di Dicke, algoritmi ibridi