Clear Sky Science · it

Ottimizzazione del portafoglio per la defossilizzazione di un cluster industriale nel porto di Rotterdam

Perché è importante bonificare i grandi porti industriali

Dietro molti prodotti della vita quotidiana—imballaggi, carburanti, materiali da costruzione—ci sono grandi cluster industriali che dipendono dai combustibili fossili non solo per l’energia, ma anche come materia prima. Il porto di Rotterdam è uno dei maggiori poli petrolchimici d’Europa, e il modo in cui deciderà di «defossilizzare» la sua produzione potrebbe influenzare fortemente gli obiettivi climatici e gli investimenti futuri a livello globale. Questo studio pone una domanda pratica: se aziende e governi vogliono sostituire le materie prime fossili con alternative più verdi, quale mix di impianti e tecnologie offre il miglior equilibrio tra profitto e rischio finanziario?

Riconsiderare un quartiere industriale basato sui fossili

Il porto di Rotterdam ospita molti impianti chimici interconnessi che condividono materie prime, sottoprodotti e servizi come vapore ed elettricità. Convertire anche un solo impianto dall’uso di materie prime fossili a una fonte di carbonio alternativa può riverberare sull’intera rete. Gli autori si concentrano sulla sostituzione di input derivati da fossili—come nafta, butano e metanolo convenzionale—with alternative come biomassa, plastica riciclata e anidride carbonica trasformata in prodotti chimici. Trattano ogni impianto, sia esso basato su fossili o su fonti di carbonio alternative (ACS), come un’opzione d’investimento con costi, ricavi ed esposizione alle oscillazioni di prezzo nei mercati dell’energia e dei prodotti chimici.

Prendere in prestito strumenti dalla finanza

Per analizzare queste opzioni, lo studio adotta la Modern Portfolio Theory dalla finanza, dove gli investitori bilanciano rendimento atteso e rischio su un paniere di attività. Qui, ogni «attività» è un impianto chimico. Utilizzando dati mensili reali sui prezzi dal 2018 al 2024, gli autori calcolano quanto sarebbe stato profittevole ciascun impianto e quanto volatile è stato quel profitto nel tempo. Costruiscono quindi un modello di ottimizzazione che domanda: per un dato budget e per una domanda definita di prodotti chiave come etilene e benzene, quale combinazione di capacità d’impianto produce il rendimento complessivo più elevato per un livello di rischio scelto? Il risultato è un insieme di portafogli «efficienti» che tracciano il miglior compromesso possibile tra profitto e rischio per il cluster.

Cosa succede quando si aggiungono impianti verdi

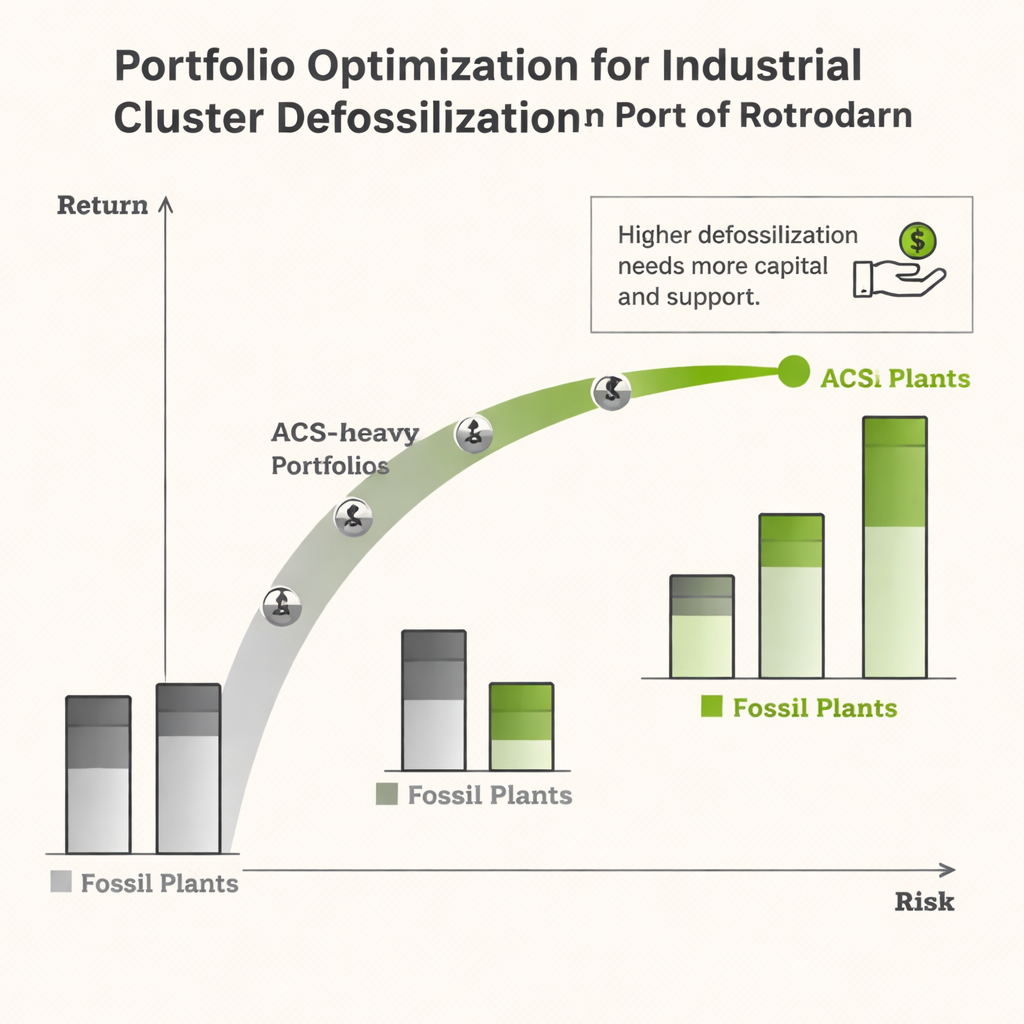

Quando il modello viene eseguito con prezzi di mercato non rettificati, il quadro è desolante. La maggior parte degli impianti basati su ACS richiede ingenti investimenti di capitale e attualmente genera rendimenti inferiori o addirittura negativi rispetto agli impianti fossili consolidati. Sostituire completamente le unità fossili con opzioni ACS generalmente ridurrebbe i profitti aumentando il rischio, rendendo la defossilizzazione totale poco attraente per gli investitori. In diversi scenari—come la sostituzione di un grande impianto di olefine che alimenta molti altri processi—il modello rileva che solo un’adozione parziale delle tecnologie ACS è economicamente sensata, anche quando gli investitori tollerano un rischio maggiore.

Come il sostegno politico cambia le carte in tavola

Per esplorare il ruolo delle politiche pubbliche, gli autori introducono un metodo di riallocazione dei costi che imita il sostegno governativo. Aumentano i prezzi effettivi di vendita dei prodotti provenienti dagli impianti ACS in modo che i loro margini di valore aggiunto somiglino a quelli dei corrispettivi fossili. Questo può essere interpretato come sussidi mirati, garanzie di prezzo o incentivi simili. Con questi prezzi aggiustati, gli impianti ACS iniziano a mostrare rendimenti positivi e i portafogli ottimizzati includono molte più tecnologie a basse emissioni. Per materie prime chiave come l’etilene, il modello identifica portafogli in cui circa un terzo fino a metà degli input fossili può essere sostituito, a livelli di rischio accettabili, a condizione che sia disponibile un sostegno finanziario sufficiente. Tuttavia, anche con prezzi riallocati, l’eliminazione completa degli input fossili nell’intero cluster rimane fuori portata economica all’interno dei vincoli modellati.

Cosa significa questo per il percorso verso prodotti chimici più puliti

Per un lettore non specialista, il messaggio principale è che bonificare grandi hub industriali non è solo una sfida tecnica ma anche finanziaria. Nel caso del porto di Rotterdam, le condizioni di mercato odierne rendono molte tecnologie a basse emissioni promettenti troppo costose e rischiose per una implementazione su vasta scala. Tuttavia, combinandole con attenzione agli impianti esistenti—proprio come si diversifica un portafoglio finanziario—e utilizzando strumenti politici intelligenti per colmare il divario di redditività, diventano realistici passi sostanziali verso la defossilizzazione. Lo studio fornisce una tabella di marcia quantitativa che mostra quanto materiale fossile può essere sostituito a diversi livelli di profitto e rischio, aiutando governi e investitori a progettare transizioni a tappe piuttosto che sperare in un passaggio brusco e attualmente non economico.

Citazione: Moradvandi, A., Ramírez, A.R. Portfolio optimization for industrial cluster defossilization in the Port of Rotterdam. Sci Rep 16, 5470 (2026). https://doi.org/10.1038/s41598-026-34990-z

Parole chiave: decarbonizzazione industriale, cluster chimici, ottimizzazione del portafoglio, materie prime carboniose alternative, politica di transizione energetica