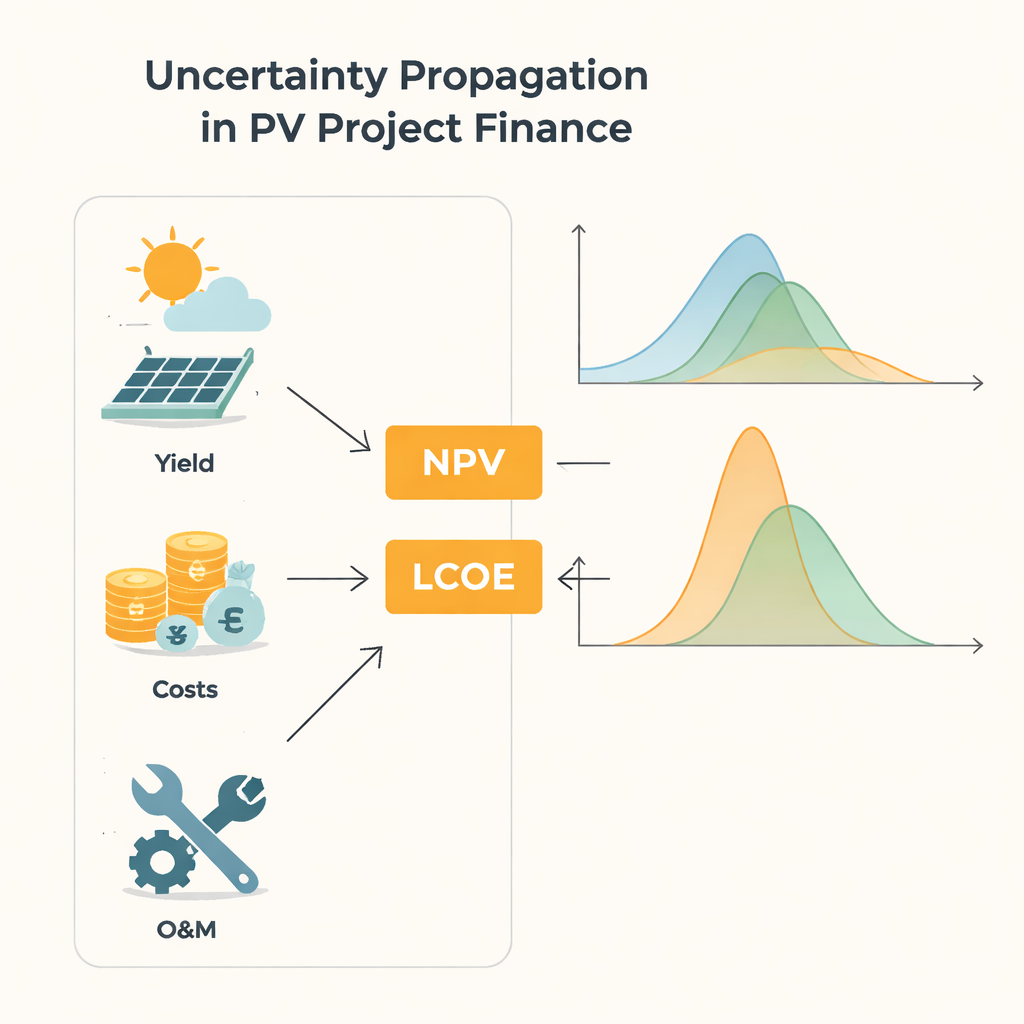

כל מי שמממן תחנת כוח סולארית בעצם מהמר על שמש, מחירים ועלויות לתקופה של 20–30 שנים. אך כל הרכיבים האלה אינם ודאיים: מזג האוויר משתנה, הציוד מתבלה באופן בלתי־צפוי, ומחירי החשמל העתידיים אף פעם אינם מובטחים. המאמר שואל שאלה מעשית שבמרכז המעבר לאנרגיה נקייה: איך אי‑הוודאות בכניסות של גליון חישוב פיננסי משפיעה בפועל על התוצאה הסופית של פרויקט פוטו‑וולטאי, והאם הקיצורים הנפוצים היום מספיקים?

מניחושים פשוטים לתמונת אי‑ודאות מלאה

הערכות פרויקטים מסורתיות לעתים מצמצמות אי‑ודאות למספר תרחישי "מה־אם" גסים או למספרי תקציר קומפקטיים כמו ממוצעים וסטיות תקן. מדריך הנדסי סטנדרטי הידוע כ‑GUM מספק נוסחאות שמקרבות איך תנודות בכניסות מתגלגלות לתוצרים כגון ערך נוכחי נקי (NPV) ועלות מאוזנת של חשמל (LCOE). קיצורי דרך אלה מתייחסים למודל כמעט כאל ליניארי ובדרך כלל מניחים שהתוצרים מתנהגים כמו פעמוני גאוס מסודרים. זה עובד כאשר התנודות קטנות והמשוואות עדינות. אך חשמל סולארי מונע על‑ידי מזג אוויר וכשלים שיכולים להיות בלתי־סדירים מאוד, וחיי פרויקט ארוכים משמעותם תהליכים בלתי‑ודאיים שחוזרים שנה אחרי שנה. במקרים כאלה, הנוסחאות המוכרות עלולות להישבר בשקט, במיוחד כאשר המודל כולל חלקים לא־ליניאריים כמו יחסיים.

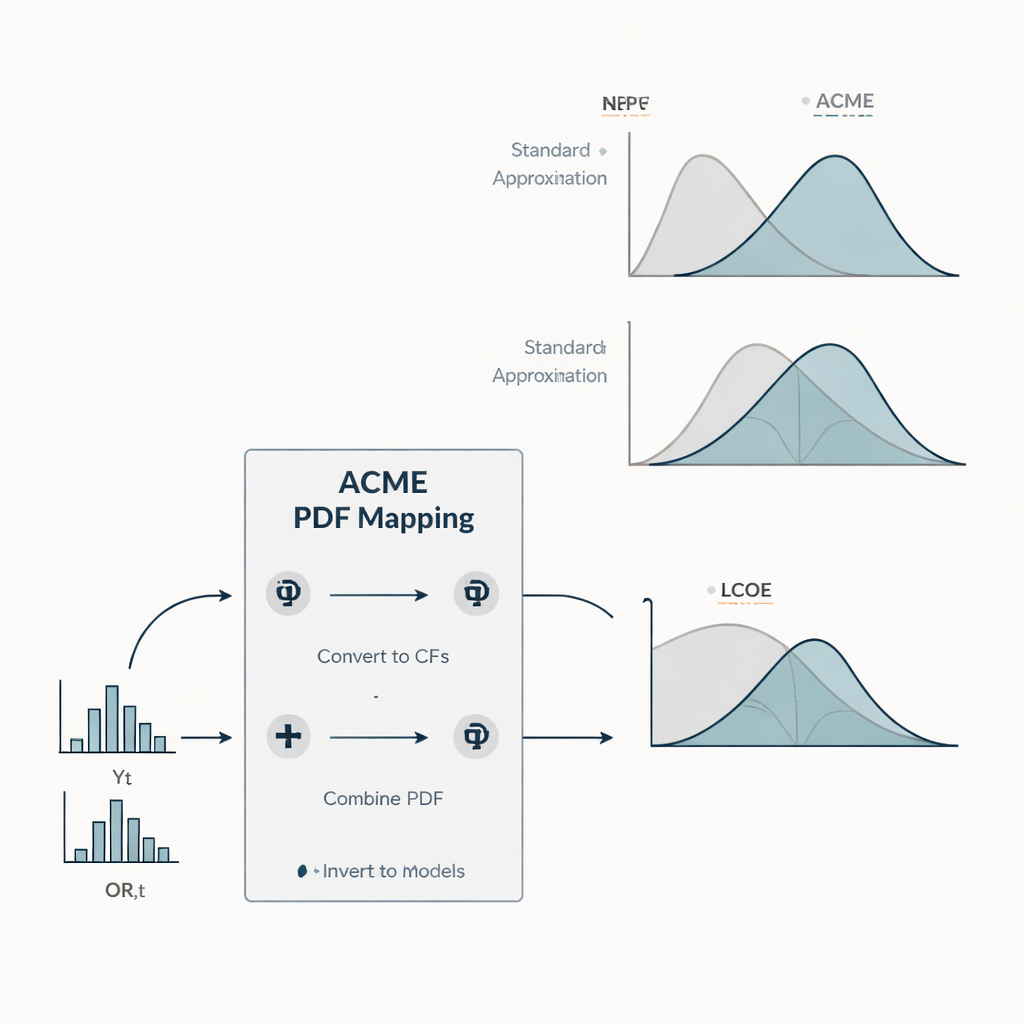

נתיב מהיר להתפלגויות הסתברותיות מלאות Figure 1.

כדי להתמודד עם זה, המחברים מציגים שיטה חדשה הנקראת ACME (Accelerating Conversion of Mapping Equations). במקום לעקוב רק אחרי ממוצעים ופיזורים, ACME עוקבת אחרי התפלגויות ההסתברות המלאות מהמשתנים הנכנסים לתוצרים פיננסיים. היא מתייחסת לתפוקת אנרגיה שנתית ולעלויות תפעול ותחזוקה הקשורות לתיקונים ככמויות אקראיות שצורתן מונחית נתוני שדה: תפוקות נוטות להתפלגות גמישה שיכולה לחקות התנהגות כמעט‑גאוסית או נטייה חזקה, בעוד עלויות תיקון עוקבות תבנית אקספוננציאלית עם הרבה אירועים קטנים ומעט אירועים גדולים. ACME עובדת על ידי ניצול העובדה המתמטית שסכומים של תרומות אקראיות בלתי‑תלויות ניתנים לטיפול ביעילות במרחב פורייה, באמצעות מה שמכונים פונקציות אופייניות. על ידי החלפה בין ייצוג זה לבין עקומות הסתברות מוכרות יותר, השיטה מכווצת אינטגרלים עצומים ומממדיים לג几个 אינטגרלים חד‑ממדיים. התוצאה היא דרך נומרית קלה לקבל התפלגויות מלאות של NPV ו‑LCOE ללא צורך בסימולציות מונטה‑קרלו מסיביות.

בדיקת שלוש תמונות של אי‑ודאות

המחקר משווה את ACME להערכה הסטנדרטית של GUM במחקר מקרה של מערכת פוטו‑וולטאית בגודל גג טיפוסי. המחברים בונים שלושה תרחישים שלכולם יש אותה תצרוכת אנרגיה צפויה ורמות עלות, אך הם נבדלים בעוצמת אי‑הוודאות של התפוקה השנתית. בתרחיש "O" התפוקה כמעט קבועה ורק עלויות התיקון נופלות תחת תנודה. התרחיש "YO" מייצג תנודתיות מתונה בתפוקה, השוותה להנחות ברבות מהמחקרים הנוכחיים. התרחיש "wYO" מדרבן תנודתיות קיצונית בתפוקה, המדמה עתיד עם אקלים תנודתי מאוד או תנאים לטווח הארוך שאינם ידועים היטב. ברחבי תרחישים אלה, הצוות מחשב לא רק ממוצע NPV ו‑LCOE, אלא גם סטיות התקן שלהם, ערכי "P90" שמשקיעים משתמשים בהם כקווים שמרניים, ההסתברות שערך ה‑NPV חיובי, ואיך כמויות אלה משתנות עם אורך חיי הפרויקט מ‑1 עד 30 שנה.

מה קורה לסיכון ותשואה Figure 2.

עולים כמה דפוסים. מאחר ש‑NPV ליניארי בכניסות הבלתי‑ודאיות שנבחרו, ערכו הממוצע תלוי בעיקר בתפוקות ובעלויות הצפויות, לא עד כמה הן בלתי‑ודאיות, בעוד שהפיזור שלו גדל הן עם אורך חיי הפרויקט והן עם תנודתיות הכניסות. ל‑LCOE התנהגות שונה: אי‑ודאות גדולה יותר בתפוקה מעלה את עלות היחידה הצפויה לקוט״ש, במיוחד לחיי פרויקט קצרים, והאי‑ודאות שלה בעצם קטנה ככל שהפרויקט מתמשך. במקרי אי‑ודאות מתונים וחיי פרויקט ארוכים, ההערכה הסטנדרטית עוקבת אחרי ACME בצמוד. אך כאשר אי‑הוודאות בתפוקה גדולה ונכנסת לנוסחת LCOE באופן לא‑ליניארי, קיצור הדרך מעריך באופן שיטתי בחסר גם את ממוצע ה‑LCOE וגם את השונות שלו, ועלול לייצג בצורה שגויה את צורת ההתפלגות, שלעתים רחוקות סוטה חזק ממעין פעמון. ניתוח התפלגויות מצטברות מראה שהאי‑התאמות הללו יכולות לעוות מדדי סיכון נפוצים כגון ערכי P90 וההסתברות הנתפסת לפגיעה בטווח עלות נתון.

מה המשמעות למשקיעים ומתכננים

ללא־מומחה, המסר ברור: הכמות והצורה של אי‑הוודאות בתפוקת השמש ובעלויות תיקון יכולות לשנות באופן ניכר את המסקנות לגבי סיכון ותחרותיות של פרויקט, גם כאשר הממוצעים הארוכי‑טווח נשארים זהים. נוסחאות פשוטות שמניחות תנודות קטנות והתנהגות בצורת פעמון עשויות להספיק לתנאים יציבים, חיי פרויקט ארוכים או מודלים כמעט‑ליניאריים, אך הן עלולות ליצור תמונה אופטימית מדי כאשר אי‑הוודאות גדולה או נכנסת דרך יחסיים כמו LCOE. ACME מציעה דרך מעשית לקבל תמונה מלאה של תרחישי תוצאה פיננסיים אפשריים, כולל מקרים מעוותים או בעלי זנבות כבדים, בעלות חישובית נמוכה בהרבה מהדמיה בכוח גס. ככל שפריסת ה‑PV תתרחב ותנודתיות האקלים והשוק תגבר, מיפוי אי‑הוודאות העשיר הזה יכול לסייע למשקיעים, לבנקים ולמקבלי החלטות לשפוט פרויקטים סולאריים באופן ריאלי יותר ולעצב מנגנוני תמיכה שמשקפים לא רק תשואות צפויות אלא גם טווחי סיכון.