Clear Sky Science · he

גישה ברשת עצבית לשיפור חיזוי נטישה באמצעות קידוד קטגורי וקנה מידה סטנדרטי

מדוע שמירת לקוחות חשובה

כשאתה מבטל תוכנית טלפון, סוגר חשבון בנק או מפסיק להשתמש בשירות מבוסס מנוי, אתה הופך למה שעסקים קוראים לו "לקוח שנטש". להחליף אותך במישהו חדש יקר בהרבה מאשר לשמור אותך, ולכן חברות רוצות לזהות סימני אזהרה מוקדמים של לקוח שעומד לעזוב. המחקר הזה בוחן כיצד רשת עצבית שעוצבה בקפידה — סוג של בינה מלאכותית — יכולה לחזות בדיוק רב יותר אילו לקוחות בנק נוטים להימנע, ומסייעת לחברות להשקיע תקציבי שמירה באופן חכם יותר.

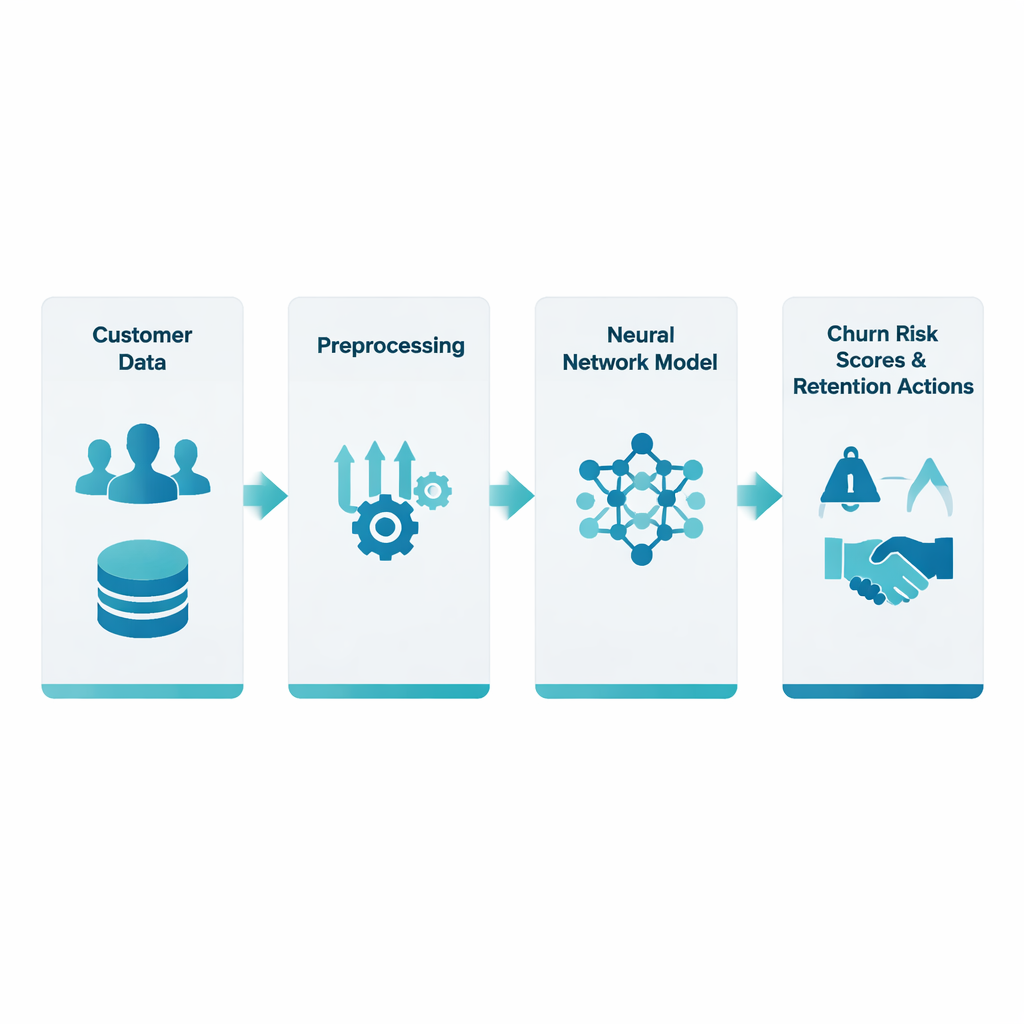

הפיכת רישומי בנק גולמיים לאיתותי אזהרה

החוקרים עבדו עם מערך נתונים ציבורי של כ־10,000 לקוחות בנק, שכל אחד מהם מתואר בעזרת עשרה־עשרה פריטים של מידע כגון גיל, מדינה, יתרת חשבון, תקופת הלקוחות בבנק והאם יש להם כרטיס אשראי או שהם משתמשים פעילים. אתגר מרכזי הוא שהמידע הזה מופיע בצורות שונות: חלק מהערכים מספריים (כמו שכר), אחרים הם קטגוריים (כמו מדינה), ושיעור הלקוחות שעוזבים יחסית קטן. הצוות התמקד בשני שלבים חשובים שלעיתים מתעלמים מהם — איך להמיר מידע קטגורי למספרים (קידוד קטגורי) ואיך לשים שדות מספריים בקנה מידה משותף (קנה מידה סטנדרטי) — לפני שהכל מוזן לרשת העצבית.

ניקוי ואיזון הנתונים

כדי לבצע תחזיות הוגנות, היה צורך לנקות קודם את הנתונים. מטפלים בחוסרי ערכים ובחריגים חשודים, ופרטי מדינה וקטגוריות אחרות הומרו באמצעות טכניקה שנקראת one-hot encoding, שמייצגת כל קטגוריה כמערך דגלים כן/לא במקום תוויות מספריות שרירותיות. במקביל, מדדים מספריים כגון דירוג אשראי ויתרת חשבון תוקננו (standardized) כך שלא שדה בעל ערכים גדולים במיוחד ישלוט בתהליך הלמידה. מאחר שלקוחות שעוזבים הם פחות שכיחים מאלו שנשארים, הצוות גם התאימו את הליך האימון כך שטעויות בחיזוי על נטישנים יחשבו יותר בחשיבותן מאשר שגיאות על נשארים, וכך דוחפים את הרשת לשים לב לקבוצה המיעוטית.

לימוד הרשת לזהות לקוחות בסיכון

על בסיס הנתונים המוכנים בנו המחברים רשת עצבית רב־שכבתית שמעבדת כ־30 תכונות קלט דרך מספר שכבות נסתרות. כל שכבה מיישמת צירופים משוקללים של הקלטים ואחריהם כלל לא־ליניארי פשוט, מה שמאפשר למודל ללכוד אינטראקציות עדינות כמו האופן שבו יתרה, ותק וסטטוס פעילות משפיעים במשותף על הסבירות לעזיבה. האימון נעשה במסגרת קפדנית של תיקוף צולב: מערך הנתונים הופרד שוב ושוב למקטעים של אימון ומבחן כדי שיכולת המודל תשקף כמה טוב הוא מתכלל ללקוחות חדשים, ולא רק כמה טוב הוא זוכר את אלה שראה בעבר. הפלט של המערכת הוא הסתברות נטישה לכל לקוח — במובן מעשי ציון סיכון שהבנק יכול לפעול על פיו.

כיצד המודל מתפקד בפועל

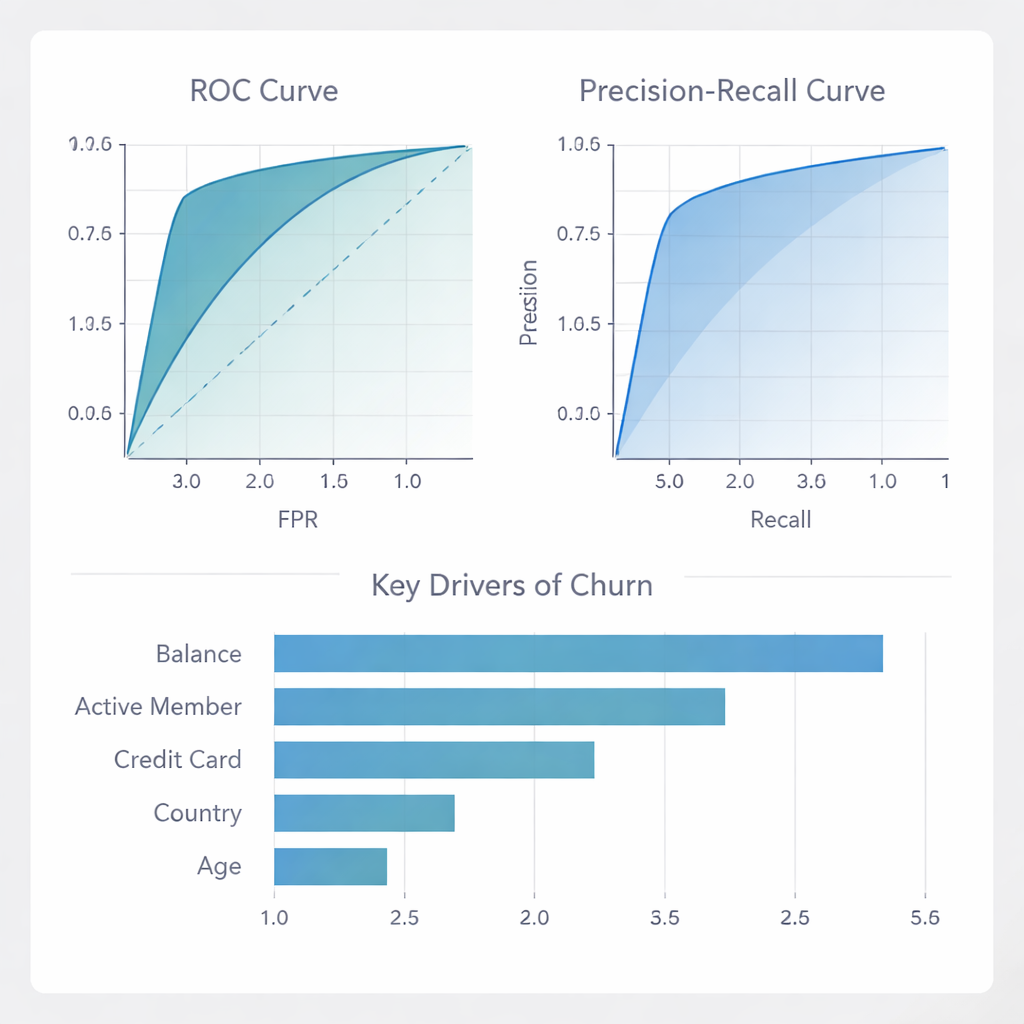

הרשת העצבים השיגה דיוק כללי גבוה, ובנקודה החשובה — רמת דיוק (precision) מאוד גבוהה: יותר מארבעה מתוך חמישה לקוחות שסומנו כנטשנים בסיכון גבוה אכן היו בסיכון. משמעות הדבר היא שבנקים יכולים לכוון הצעות שימור יקרות לקבוצה קטנה יחסית בביטחון, במקום לבזבז כסף על רבים שכנראה היו נשארים בכל מקרה. אף על פי שהמודל מפספס חלק מהנטישנים (הזכירה שלו מתונה), הוא לעתים נדירות מתייג לקוחות נאמנים כסיכוני בריחה, וזה חיוני כשפרסים ומסעות פנייה יקרים. בהשוואה למערך שיטות ידועות אחרות — כמו Random Forests, Gradient Boosting ורגרסיה לוגיסטית — הרשת העצבית המוצעת השוותה או עלתה עליהן במדדי מפתח של דירוג והבחנה, ובמיוחד בולטת בהפחתת אזעקות שווא.

מה דוחף לעזיבה וכיצד בנקים יכולים להגיב

מעבר לציונים הגולמיים, המחברים בדקו אילו גורמים המודל הסתמך עליהם ביותר. יתרת חשבון והאם מישהו הוא "חבר פעיל" התגלו כסימנים מובילים, כאשר בעלות על כרטיס אשראי, מדינה וגיל שיחקו גם הם תפקידים חשובים. במילים אחרות, סימנים של מעורבות פיננסית ופעילות יום־יומית הם רמזים חזקים לגבי הנאמנות. הצוות גם בחן כיצד המודל מתנהג בין מדינות ומגדרים שונים, וכמה טוב ציוני הסיכון שלו מותאמים לשיעורי הנטישה האמיתיים. הם הראו שעבור לקוחות בעלי סיכון נמוך עד בינוני, ההסתברויות מכוילות היטב, ושהמודל יכול לשמש לעיצוב קמפיינים ממוקדים שממקסמים רווח: מיקוד ב־10–30% העליונים לפי סיכון מניב את התשואה הכספית הגדולה ביותר; מעבר לכך, פניות נוספות מתחילות לעלות יותר ממה שהן חוסכות.

מה משמעות הדבר לשירותים יום־יומיים

במילים פשוטות, המחקר מראה שתשומת לב מדוקדקת לאופן הכנת הנתונים — ובפרט להמרת קטגוריות למספרים ולציון כל התכונות על קנה מידה משותף — עשויה להפוך רשתות עצביות לכלים אמינים הרבה יותר לחיזוי מי צפוי לעזוב שירות. המודל המתקבל לא רק מדורג היטב על הנייר; הוא מציע לבנקים ולחברות דומות דרך מעשית לזהות לקוחות אכן בסיכון ולהימנע מקמפיינים מבזבזים. על ידי הדגשת אותות הנטישה המשפיעים ביותר והצגת הקשר הישיר בין תחזיות לרווח, עבודה זו מעבירה את חיזוי הנטישה מתרגיל טכני גרידא לכלי קבלת החלטות שיכול לסייע לחברות לשמר את לקוחותיהן לאורך זמן.

ציטוט: Bhattacharjee, B., Madhu, U., Guha, S.K. et al. Neural network approach enhancing churn prediction with categorical encoding and standard scaling. Sci Rep 16, 6274 (2026). https://doi.org/10.1038/s41598-026-37407-z

מילות מפתח: נטישת לקוחות, רשתות עצביות, אנליטיקה בנקאית, למידת מכונה, שמירת לקוחות