Clear Sky Science · he

מודל קופולה לידנית משולב LSTM לניתוח הדבקה באנרגיה ובכלכלה

מדוע זעזועים באנרגיה משפיעים על הכיס שלך

כשמחירי הנפט מזנקים, מניות טכנולוגיית הירוק עולות או קורסות, וכותרות מזהירות ממכסות חדשות או מו"מ מלחמתי, האירועים האלה לא נשארים מוגבלים לתחום אחד. הם יכולים להתגלגל דרך מניות בנקים, קרנות פנסיה והכלכלה הרחבה. המאמר שואל שאלה שנראית פשוטה: כיצד בדיוק זעזועים בשווקי נפט עולמיים ובמניות אנרגיה מתחדשת שצומחות במהירות מתפשטים אל המערכת הפיננסית, במיוחד בזמן משברים — והאם כלים חכמים בהסתייעות בבינה מלאכותית יכולים לעזור לרשויות להבחין בבעיה לפני שהיא מתעצמת?

שלושה שווקים הקשורים זה לזה

המחברים מתמקדים בשלושה תחומים קשורים זו לזו: נפט גולמי מסורתי, ענף האנרגיה המתחדשת הסיני המתפתח במהירות, ושוק ההון הסיני. באמצעות נתונים יומיים משנת 2015 עד 2025 — עשור שסומן בקריסות מניות, מגפת הקורונה, מלחמות ומאבקי סחר — הם מראים שהשווקים האלה זזים כיום ביחד באופן מסובך. הנפט עדיין מגיב בחומרה לחדשות גאופוליטיות, אבל מניות המתחדשות והפיננסים שזורים יותר ויותר זו בזו, כי פרויקטים ירוקים תלויים במימון, במצב רוח המשקיעים ובמדיניות תומכת. כאשר מתגלה לחץ, הפסדים בפינה אחת יכולים להדהד במהירות לאחרות, במיוחד באירועים קיצוניים של עליות וירידות חזקות יותר מאשר בימי מסחר רגילים.

מעקב אחר סיכון בקצבים שונים

כדי לחשוף את הקשרים הללו, המחקר עושה יותר מאשר לבחון מתאמים פשוטים. הוא מפרק קודם כל את תנועות השוק לתנודות קצרות ובינוניות טווח, מסנן רעש ואז בוחן כיצד התפרצויות תנודתיות מסתדרות בזמנים. הדבר מגלֶה שלזעזועים במחירי נפט, במניות אנרגיה מתחדשת ובמניות פיננסיות יש התנהגויות שונות על פני אופקים שונים. בטווח הקצר, שלושתן יכולות להגיב בחזקה לחדשות, אך המגזר הפיננסי מציג תגובות חדות במיוחד — קפיצה מהירה ואחריה הרגעה איטית. בטווח הבינוני, התנודות חלקות יותר אך עמידות יותר: חדשות רעות יכולות להחזיק את השווקים על קצה במשך חודשים. בכל האופקים, המחברים מוצאים שאירועים קיצוניים — נדירים אך חמורים — מתרחשים בשכיחות גבוהה יותר ממה שעקומת פעמון רגילה מצביעה עליה, מה שמדגיש את הצורך להתמקד בסיכוני "זנב" ולא בימי ממוצע.

הבאת בינה מלאכותית לתמונה

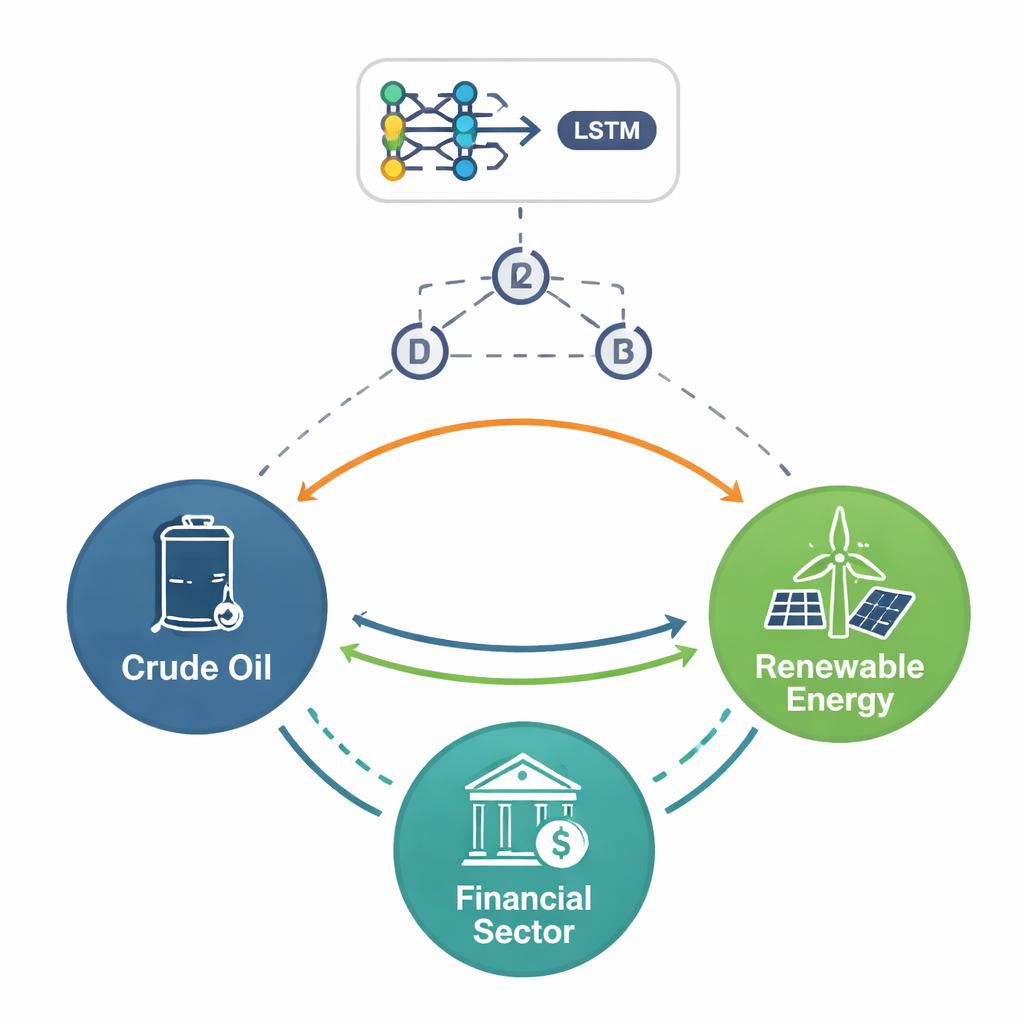

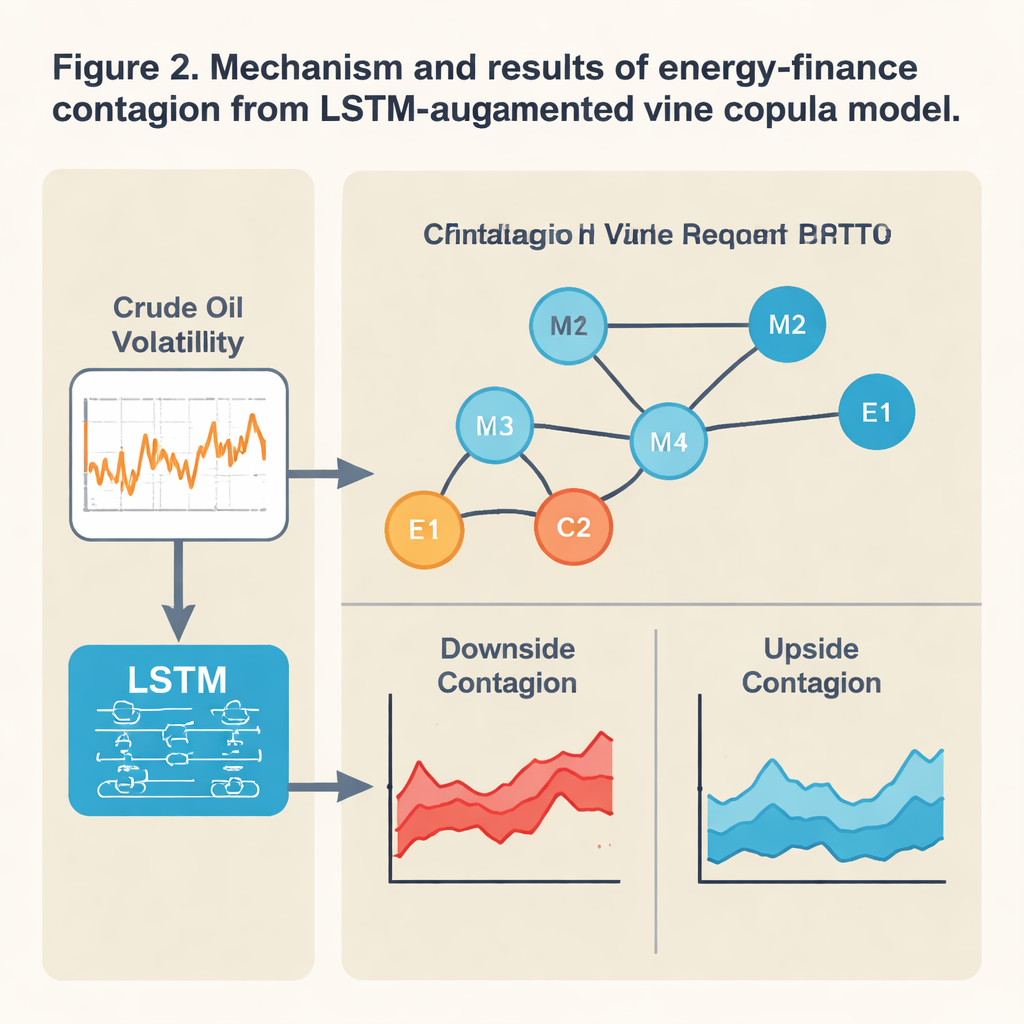

כלים סטטיסטיים מסורתיים מניחים לעתים קרובות שהקשרים בין שווקים יציבים ובעלי אופי כמעט ליניארי, הנחה שמתמוטטת בזמנים סוערים. כאן משלבים המחברים מודל למידה עמוקה המכונה רשת זיכרון ארוך-קצר (LSTM) עם מודל תלות גמיש שנקרא קופולת גפן (vine copula). בפשטות, ה-LSTM סורק את התנהגות מחיר הנפט האחרונה כדי להסיק כמה ה"שוק לחוץ" צפוי להיות מחר. אות הלחץ החזוי הזה מוזן לאחר מכן לקופולת הגפן, שממפה עד כמה קיצוניות השווקים השלושה מקושרות זה לזה ברגע הנתון. הצימוד הזה מאפשר לעוצמה וכיוון הקשרים להשתנות בהתאם לתנאים: כשהמודל חשה עלייה בלחץ, הוא יכול להראות הדבקת שפל — הפסדים מתגלגלים — שמתגברת במהירות לאורך מסלולים מסוימים, כגון מנפט ופיננסים אל עבר המתחדשות.

זעזועים שליליים נעים מהר יותר מהודעות טובות

לאחר שבנו את המסגרת המורחבת בבינה מלאכותית, המחברים עוקבים כיצד הסיכון מתפשט במהלך אירועים מרכזיים כמו קריסת שוק המניות הסינית ב-2015, המגפה של 2020, מלחמת רוסיה–אוקראינה ב-2022 וחידוש מלחמות המכסים. דפוס ברור עולה: חדשות רעות מתפשטות רחוק ומהר יותר מאשר חדשות טובות. ירידות חדות בשווקי ההון והאנרגיה המתחדשת של סין מגדילות באופן חזק את הסיכוי להפסדים קיצוניים בנפט הבינלאומי, ולהפך. הקשר בין מתחדשות לפיננסים הדוק במיוחד — השניים נופלים לעתים קרובות יחד במשברים. במקביל, הקשר בין נפט ופיננסים יכול להחליף סימן: לפעמים מחירי נפט גבוהים פוגעים בבנקים ובמניות על ידי העלאת עלויות ואינפלציה, אך תחת תנאים אחרים הם נעים יחד, מה שמציע מעט הגנה לתיקים מפוזרים. המודל גם מראה שההדבקה הקצרה טווח אלימה ואי-שווה יותר, בעוד שהדליפות בטווח הבינוני יציבות יותר אך עדיין נשלטות על ידי סיכונים שליליים.

מה המשמעות לכך עבור יציבות ומדיניות

ללא-מומחים, המסקנה היא שעכשיו אנרגיה וכלכלה יוצרות מערכת צמודה שבה נכסים ירוקים משחקים תפקיד מרכזי ולעתים פגיע. הגישה המוגברת בבינה מלאכותית של המחקר עושה עבודה טובה יותר מאשר מודלים סטנדרטיים בחיזוי מתי תנועות משותפות קיצוניות צפויות להתרחש, במיוחד בזנבות ההתפלגות שבהם שוכנים משברים. זה הופך אותה לכלי מבטיח עבור רגולטורים שמתכננים מבחני אי-שגרה ועבור מנהלי סיכון שמנסים להבין כיצד זעזוע פתאומי בנפט או שינוי מדיניות עלולים להתגלגל דרך בנקים והשקעות באנרגיה נקייה. המחברים טוענים שעל המפקחים לראות את שרשרת ה"מימון הירוק" — פרויקטים מתחדשים שממומנים על ידי הון מקומי — כמקור נפרד לפגיעות מערכתית, ולתכנן אמצעי זהירות כגון כריות אשראי ממוקדות ותיאום מדיניות אנרגיה ופיננסית, כדי למנוע מזעזועים אנרגטיים להסתעף למשברים פיננסיים נרחבים.

ציטוט: Zeng, L., Huang, J. & Lin, X. LSTM-augmented vine copula modelling for energy-finance contagion analysis. Sci Rep 16, 5358 (2026). https://doi.org/10.1038/s41598-026-37150-5

מילות מפתח: הדבקה אנרגיה-כלכלה, שווקי נפט ואנרגיה מתחדשת, סיכון מערכתי, למידה עמוקה בפיננסים, מודליזציה של סיכון זנב