Clear Sky Science · he

התנהגות חיסכון ומקורות פרנסה לפני ואחרי COVID-19 – מערך נתונים פאנלי בארבע סבבים מפונה, הודו

מדוע חיסכון קטן חשוב בזמנים קשים

עבור משפחות בעלות הכנסה נמוכה, שמירה אפילו של סכום קטן יכולה להכריע בין התמודדות עם משבר לבין רעב. מחקר זה עוקב אחר תושבים של התנחלויות עוני בפונה וסביבתה במשך חמש שנים כדי להבין שתי שאלות קשורות: האם כלי חיסכון פשוט יכול לסייע לאנשים להימנע מרכישות אימפולסיביות ולבנות כרית פיננסית, וכיצד השתנו עבודותיהם, הכנסותיהם וההוצאות שלהם במהלך ואחרי מגפת COVID-19? מערך הנתונים הנובע מכך מציע הצצה נדירה וארוכת-טווח לאופן שבו העניים בעיר מנהלים כסף ומתמודדים עם זעזועים.

מעקב אחר אותן משפחות לאורך זמן

החוקרים החלו בסוף 2018 בסקר של 1,525 מבוגרים המתגוררים בהתנחלויות בלתי פורמליות ברחבי פונה והעיר השכנה פימפרי-צ’ינצ’וואד. כל המשתתפים הרוויחו מעט מעל קווי הישרדות, דרך שכר, עבודות מזדמנות, העברות כספים או תמיכה ממשלתית, ולכן היה להם פוטנציאל מסוים לחיסכון. המנפשים גייסו מבוגר אחד לכל משק בית דרך ביקורים מדלת לדלת, והצוות תיעד מידע על האדם, משק הבית שלו והכנסותיו והוצאותיו. הסבב הראשון הזה יצר תמונת מצב מפורטת של החיים בקהילות האלה ממש לפני המגפה.

נבדק כלי חיסכון פשוט

במקביל, הצוות ערך ניסוי אקראי כדי לבדוק האם סיוע חיסכון בסיסי יכול לשנות התנהגות. כולם קיבלו קופסה נעולה קטנה לאחסון כסף בבית, אך חצי מהמשתתפים נבחרו באקראי גם לקבל "ארנק זיפ" נייד כהתחייבות רכה. הרעיון היה שאנשים עלולים להיות פחות נוטים להוציא מזומן על פיתויים כמו אלכוהול, ממתקים או כרטיסי הלוטו אם יפרידו חיסכון מכסף לשימוש יומיומי. סקר שני בסוף 2019, לפני שפגעה COVID-19 בהודו, חזר ברובו על שאלון הסבב הראשון כדי שהחוקרים יוכלו להשוות הכנסה, חיסכון והוצאה בין מי שהחזיקו בארנק הנייד ומי שלא.

תיעוד המכה של המגפה

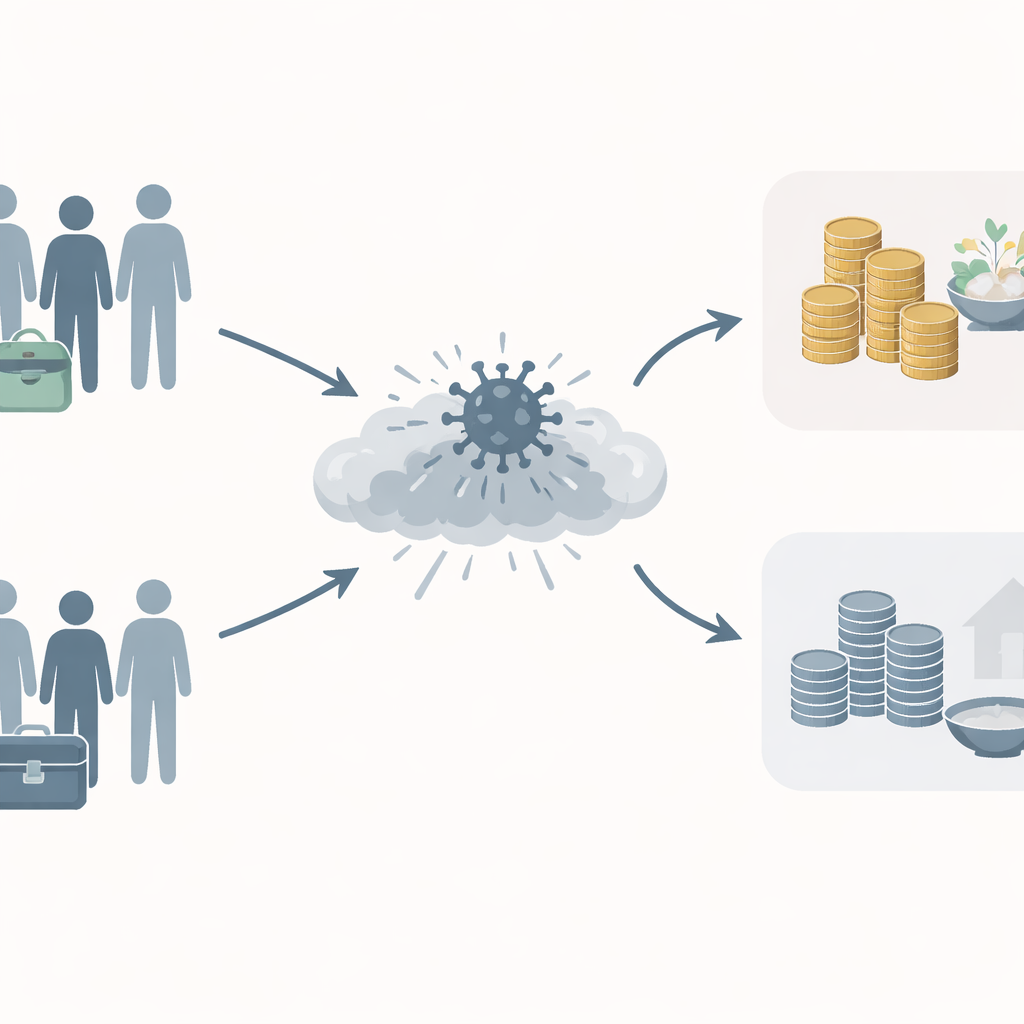

כאשר COVID-19 מכה ואמצעי הסגר החמורים הוטלו, ראיונות פנים-אל-פנים לא היו אפשריים יותר. הצוות עבר לסקרים טלפוניים לסבב השלישי בסוף 2020 ולסבב הרביעי בתחילת 2022, ופנה לאלה שניתן היה ליצור אתם קשר טלפוני והסכימו להשתתף. שאלונים מאוחרים אלה המשיכו לעקוב אחרי נושאים מרכזיים כגון חיסכון, נכסים והוצאה על מזון, אך הוסיפו מדורים חדשים על ידע והגנה מפני COVID-19, מחלות, עומס נפשי ותמיכה מהממשלה או מארגונים הומניטריים. הם גם שאלו על אובדן עבודה, קיצוץ שעות עבודה וקשיים בתשלום עבור מזון ושירותי בריאות, וכך סיפקו חלון להיקף הנזק שנגרם לבתים שנמצאו כבר בסיכון וכיצד מצבם השתנה אחרי שנתיים.

מעבר לכסף: מגדר, החלטות ובטיחות

במהלך כל ארבעת הסבבים המחקר חרג מעבר לסכומי הכנסה והוצאה פשוטים. הוא כלל שאלות על אוריינות פיננסית, יחס לסיכון ולעתיד, וכיצד גברים ונשים רואים את תפקידם במשק הבית. הנשאלות הנשים נשאלו על חופש התנועה שלהן, מי מקבל החלטות כלכליות בבית וכמה לעיתים ענייני כסף גורמים לקונפליקט. בסקר הטלפוני של 2020 נשאלו נשים גם על חוויות של אלימות במשפחה, ובסבבים מאוחרים יותר נשאלו על דעות לגבי טיפול בילדים וחלוקת אחריות. פרטים אלו מאפשרים למשתמשי הנתונים העתידיים לחקור כיצד כסף, כוח ובטיחות בתוך משפחות משתלבים, במיוחד תחת לחץ.

מה מערך נתונים זה מציע לעולם

על ידי מעקב אחרי אותן פרטים לאורך ארבעה סבבים מ-2018 עד 2022, מערך נתונים זה מאפשר לחוקרים ללמוד האם כלי חיסכון פשוט עשוי לסייע לאנשים להתנגד לפיתויים היומיומיים והאם החזקת כלי כזה משנה את אופן ההתמודדות של משפחות עם משבר גדול כגון COVID-19. הוא גם מתעד אילו משקי בית איבדו הכנסה, כמה מהר התאוששו ואיך הוצאתם על מזון, נכסיהם ותחושת הביטחון שלהם השתנו לאורך הזמן. בעוד שאינו פותר את בעיית העוני בפני עצמו, הנתונים מספקים תמונה נדירה ועשירה לטווח ארוך של החיים על סף כלכלי — עוזרים למקבלי מדיניות ומעשי השדה לעצב דרכים טובות יותר לתמוך במשפחות עירוניות בעלות הכנסה נמוכה לפני, במהלך ואחרי זעזוע הבא.

ציטוט: Mittal, N., Vollmer, S. Savings behaviour and livelihoods before and after COVID-19 – a four round panel dataset from Pune, India. Sci Data 13, 318 (2026). https://doi.org/10.1038/s41597-026-06648-y

מילות מפתח: חיסכון במשק הבית, עוני עירוני, פרנסות בתקופת COVID-19, התנהגות פיננסית, שכונות עוני בהודו