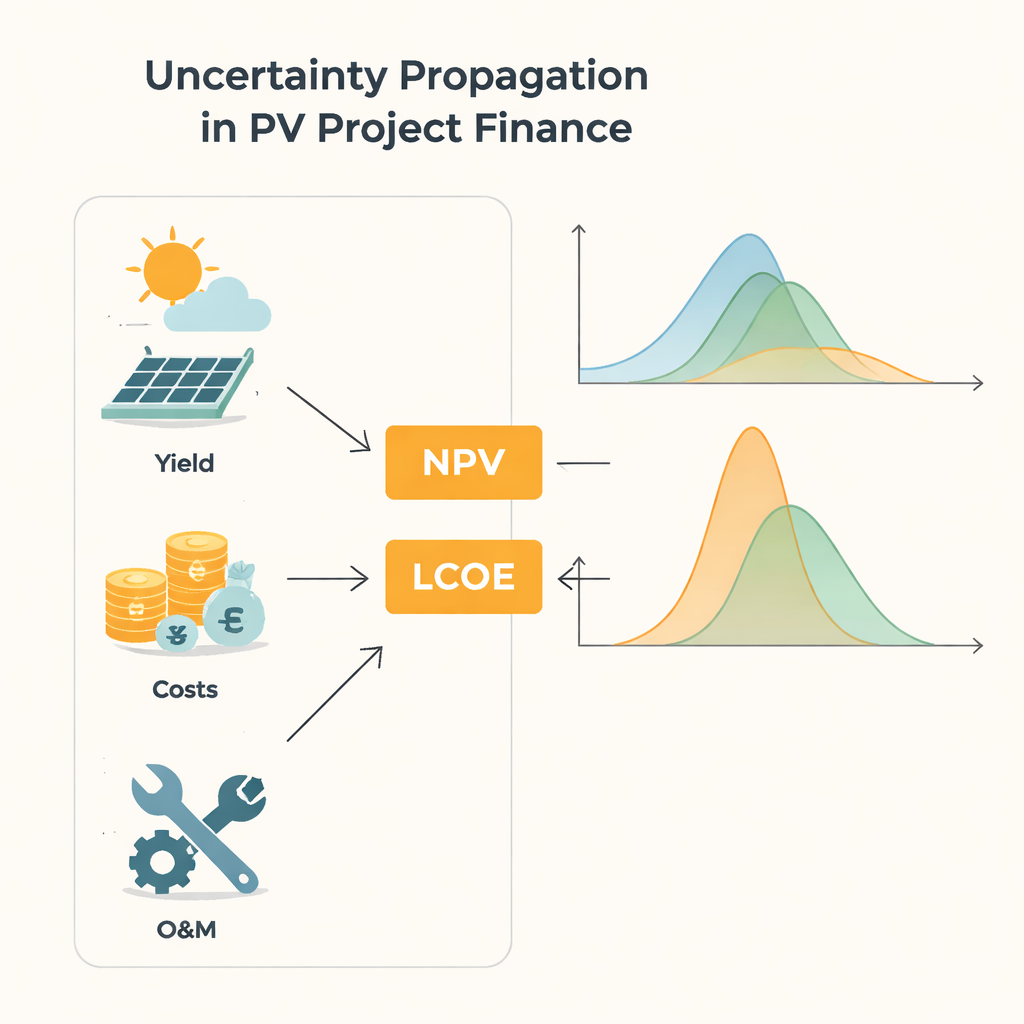

Pourquoi l’incertitude compte pour les investissements solaires

Quiconque finance une centrale solaire prend en pratique un pari sur 20 à 30 ans portant sur l’ensoleillement, les prix et les coûts. Or tous ces éléments sont incertains : le climat fluctue, les équipements se dégradent de façon imprévisible et les prix futurs de l’électricité ne sont jamais garantis. Cet article pose une question pratique au cœur de la transition énergétique : comment l’incertitude des données d’entrée d’un tableau financier affecte‑t‑elle réellement le résultat pour un projet photovoltaïque (PV), et les raccourcis courants d’aujourd’hui sont‑ils suffisants ?

Des estimations simples à des portraits complets de l’incertitude

Les évaluations de projet traditionnelles réduisent souvent l’incertitude à quelques scénarios « et si » approximatifs ou à des nombres synthétiques comme des moyennes et des écarts‑types. Un guide d’ingénierie standard connu sous le nom de GUM fournit des formules qui approximativement propagent la variabilité des entrées vers des sorties telles que la valeur actuelle nette (VAN) et le coût nivelé de l’électricité (LCOE). Ces raccourcis traitent le modèle comme presque linéaire et supposent généralement que les sorties suivent de jolies courbes en cloche. Cela fonctionne quand les fluctuations sont faibles et que les équations sont douces. Mais la production solaire est gouvernée par la météo et des pannes pouvant être très erratiques, et les longues durées de projet signifient que les mêmes processus incertains se répètent année après année. Dans de tels cas, les formules familières peuvent discrètement se rompre, en particulier lorsque le modèle inclut des éléments non linéaires comme des ratios.

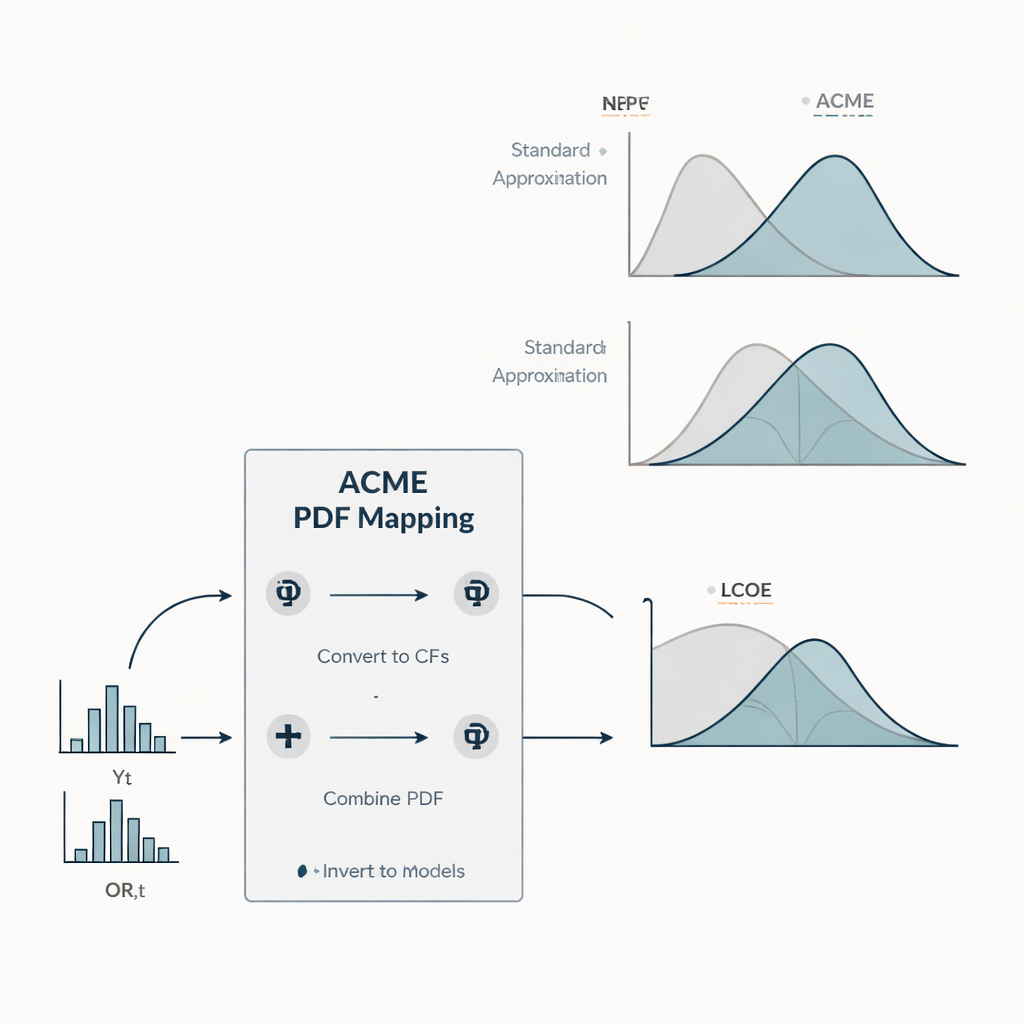

Une voie plus rapide vers des distributions de probabilité complètes Figure 1.

Pour y remédier, les auteurs présentent une nouvelle méthode nommée ACME (Accelerating Conversion of Mapping Equations). Plutôt que de ne suivre que les moyennes et les dispersions, ACME propage l’intégralité des distributions de probabilité des variables d’entrée vers les résultats financiers. Elle traite le rendement énergétique annuel et les coûts d’exploitation et de maintenance liés aux réparations comme des quantités aléatoires dont la forme est guidée par des données de terrain : les rendements suivent une distribution flexible pouvant imiter un comportement presque gaussien ou fortement biaisé, tandis que les coûts de réparation suivent un schéma exponentiel avec de nombreux petits événements et quelques gros. ACME exploite le fait mathématique que les sommes de contributions aléatoires indépendantes se gèrent efficacement en espace de Fourier, via des fonctions caractéristiques. En alternant entre cette représentation et des courbes de probabilité plus familières, la méthode réduit d’immenses intégrales multidimensionnelles à quelques intégrales unidimensionnelles. Le résultat est une approche numériquement légère pour obtenir des distributions complètes de la VAN et du LCOE sans recourir à des simulations Monte‑Carlo massives.

Tester trois mondes d’incertitude

L’étude compare ACME à l’approximation standard GUM sur un cas type de système PV en toiture. Les auteurs construisent trois scénarios qui partagent la même production énergétique attendue et les mêmes niveaux de coûts mais diffèrent par l’incertitude du rendement annuel. Dans le scénario « O », le rendement est quasi fixe et seuls les coûts de réparation fluctuent. Le scénario « YO » représente une variabilité de rendement modérée, comparable aux hypothèses de nombreuses études actuelles. Le scénario « wYO » pousse la variabilité du rendement à l’extrême, simulant un avenir avec un climat très volatile ou des conditions à long terme mal connues. Pour ces scénarios, l’équipe calcule non seulement la VAN et le LCOE moyens, mais aussi leurs écarts‑types, les valeurs « P90 » que les investisseurs utilisent comme repères prudents, la probabilité que la VAN soit positive, et la façon dont ces quantités évoluent avec la durée du projet de 1 à 30 ans.

Que deviennent risque et rendement Figure 2.

Plusieurs tendances apparaissent. Comme la VAN est linéaire par rapport aux entrées incertaines choisies, sa valeur moyenne dépend principalement des rendements et coûts attendus, pas de leur incertitude, tandis que sa dispersion augmente avec la durée du projet et la variabilité des entrées. Le LCOE se comporte différemment : une plus grande incertitude de rendement augmente le coût attendu par kilowatt‑heure, surtout pour les courtes durées, et son incertitude diminue en réalité à mesure que le projet dure. Pour des incertitudes faibles et des horizons longs, l’approximation standard suit de près ACME. Mais lorsque l’incertitude de rendement est importante et intervient de façon non linéaire dans la formule du LCOE, le raccourci sous‑estime systématiquement à la fois la moyenne du LCOE et sa variabilité, et il peut mal représenter la forme de la distribution, qui s’écarte souvent fortement d’une courbe en cloche. L’analyse des distributions cumulées montre que ces divergences peuvent fausser des mesures de risque largement utilisées comme les valeurs P90 et la probabilité perçue d’atteindre une certaine fourchette de coût.

Ce que cela implique pour investisseurs et planificateurs

Pour un non‑spécialiste, le message est clair : l’importance et la forme de l’incertitude du rendement solaire et des coûts de réparation peuvent modifier sensiblement les conclusions sur le risque et la compétitivité d’un projet, même lorsque les moyennes à long terme restent identiques. Les formules simples qui supposent de faibles fluctuations et un comportement en cloche peuvent suffire dans des conditions stables, pour des durées longues ou des modèles presque linéaires, mais elles donnent une image trop optimiste lorsque l’incertitude est élevée ou intervient via des ratios comme le LCOE. ACME offre un moyen pratique d’obtenir un panorama complet des résultats financiers possibles, y compris des cas biaisés ou à fortes queues, à un coût de calcul bien inférieur à celui d’une simulation par force brute. À mesure que le PV se déploie et que la volatilité climatique et des marchés augmente, une modélisation d’incertitude plus riche peut aider investisseurs, banques et décideurs à juger les projets solaires plus réalistement et à concevoir des dispositifs d’appui qui tiennent compte non seulement des rendements attendus mais aussi de l’éventail des risques.

Citation: Wieland, S., Gürsal, U. Uncertainty propagation in financial models of photovoltaic systems.

Sci Rep16, 5004 (2026). https://doi.org/10.1038/s41598-026-38053-1

Mots-clés: finance photovoltaïque, propagation de l’incertitude, risque d’investissement solaire, coût nivelé de l’électricité, valeur actuelle nette