Clear Sky Science · fr

Modélisation par copules en « vine » augmentée par LSTM pour l’analyse de la contagion énergie‑finance

Pourquoi les chocs énergétiques comptent pour votre porte‑monnaie

Quand les prix du pétrole flambent, que les actions des technologies vertes s’envolent ou s’effondrent, ou que les gros titres annoncent de nouveaux tarifs ou conflits, ces événements ne restent pas confinés à leur secteur. Ils peuvent se répercuter sur les actions bancaires, les fonds de retraite et l’économie au sens large. Cet article pose une question apparemment simple : comment, exactement, les chocs sur les marchés pétroliers mondiaux et sur les actions de l’énergie renouvelable en forte croissance se propagent‑ils dans le système financier, en particulier pendant les crises — et des outils plus intelligents, assistés par l’IA, peuvent‑ils aider les régulateurs à détecter les problèmes avant qu’ils ne s’amplifient ?

Trois marchés liés

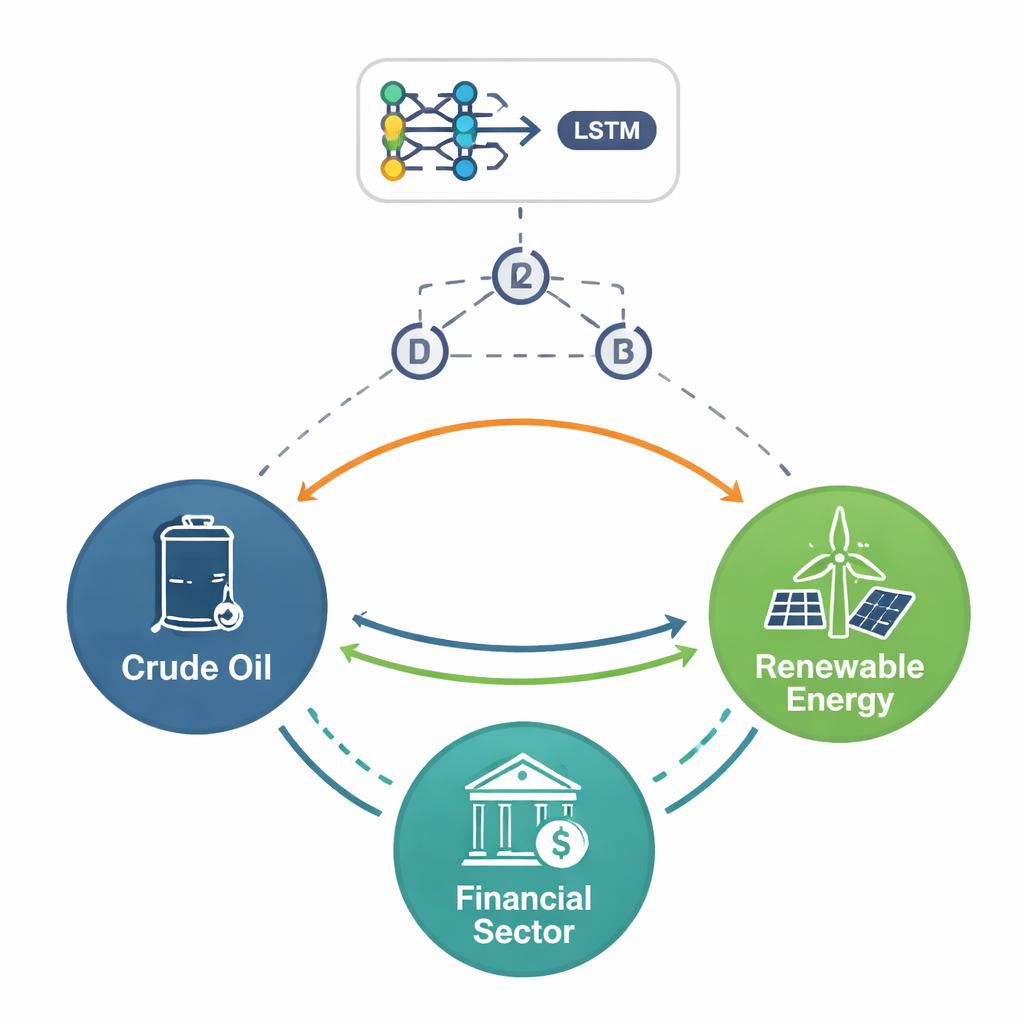

Les auteurs se concentrent sur trois pans étroitement liés : le pétrole brut traditionnel, le secteur des énergies renouvelables en plein essor en Chine, et le marché financier chinois. À partir de données quotidiennes de 2015 à 2025, une décennie marquée par des krachs boursiers, la pandémie de COVID‑19, des guerres et des conflits commerciaux, ils montrent que ces marchés évoluent désormais de manière conjointe et complexe. Le pétrole continue de réagir vivement aux nouvelles géopolitiques, mais les renouvelables et les actions financières sont de plus en plus imbriquées, car les projets verts dépendent fortement du financement, du sentiment des investisseurs et des politiques publiques favorables. Lorsque le stress apparaît, les pertes dans un secteur peuvent rapidement faire écho dans les autres, surtout lors des mouvements extrêmes plutôt que pendant les journées de marché ordinaires.

Suivre le risque à différentes vitesses

Pour faire apparaître ces connexions, l’étude va au‑delà des simples corrélations. Elle décompose d’abord les mouvements de marché en ondes de court et moyen terme, filtre le bruit, puis examine comment les poussées de volatilité se regroupent dans le temps. Cela révèle que les chocs sur les prix du pétrole, les actions des énergies renouvelables et les titres financiers se comportent différemment selon l’horizon temporel. À court terme, les trois peuvent réagir violemment à l’actualité, mais le secteur financier montre des réactions particulièrement nettes : des sauts rapides suivis d’un apaisement progressif. À moyen terme, les variations sont plus douces mais plus persistantes : une mauvaise nouvelle peut maintenir les marchés sous tension pendant des mois. Tous horizons confondus, les auteurs constatent que les événements extrêmes — booms et krachs rares mais sévères — surviennent beaucoup plus souvent que ne le suggérerait une courbe normale, ce qui rend crucial de se concentrer sur les risques de « queue » plutôt que sur les jours moyens.

Introduire l’IA

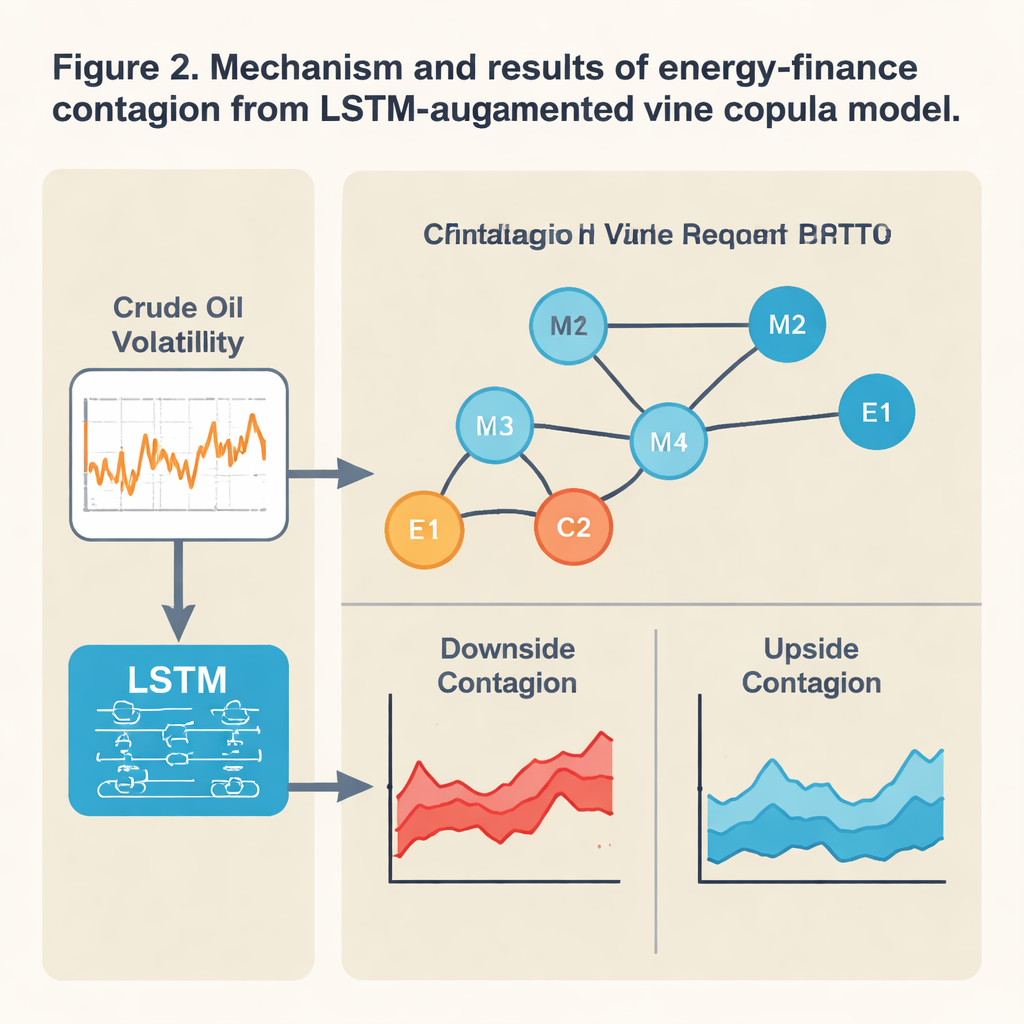

Les outils statistiques traditionnels supposent souvent que les relations entre marchés sont stables et majoritairement linéaires, hypothèse qui se casse en période de turbulence. Ici, les auteurs combinent un modèle d’apprentissage profond connu sous le nom de réseau Long Short‑Term Memory (LSTM) avec un modèle de dépendance flexible appelé copule en vine. En termes simples, le LSTM scrute le comportement récent du prix du pétrole pour inférer dans quelle mesure les marchés seront « stressés » demain. Ce signal prospectif de stress est ensuite injecté dans la copule en vine, qui cartographie la force des liens entre les extrêmes des trois marchés à un instant donné. Cette combinaison permet à l’intensité et à la direction des connexions d’évoluer avec les conditions : lorsque le modèle détecte une montée du stress, il peut faire apparaître une contagion à la baisse — des pertes en cascade — s’intensifiant soudainement le long de voies particulières, par exemple du pétrole et de la finance vers les renouvelables.

Les chocs négatifs se propagent plus vite que les bonnes nouvelles

Ayant construit ce cadre augmenté par l’IA, les auteurs suivent la propagation du risque lors d’événements majeurs comme le krach boursier chinois de 2015, la pandémie de 2020, la guerre Russie‑Ukraine de 2022 et la recrudescence des batailles tarifaires. Un schéma clair émerge : les mauvaises nouvelles voyagent plus loin et plus vite que les bonnes. Les baisses violentes sur les marchés financiers et des énergies renouvelables chinois augmentent fortement la probabilité de pertes extrêmes sur le pétrole international, et inversement. Le lien entre renouvelables et finance est particulièrement étroit — les deux plongent souvent ensemble en période de crise. Parallèlement, la relation entre pétrole et finance peut changer de signe : parfois des prix élevés du pétrole nuisent aux banques et aux actions en augmentant les coûts et l’inflation, mais dans d’autres conditions ils évoluent de concert, offrant peu de protection pour des portefeuilles diversifiés. Le modèle montre aussi que la contagion à court terme est plus violente et inégale, tandis que les retombées à moyen terme sont plus régulières mais restent dominées par les risques à la baisse.

Ce que cela signifie pour la stabilité et les politiques

Pour les non‑spécialistes, la conclusion est que l’énergie et la finance forment désormais un système étroitement couplé dans lequel les actifs verts jouent un rôle central, parfois fragile. L’approche enrichie par l’IA de l’étude prédit mieux que les modèles classiques quand des mouvements extrêmes conjoints sont susceptibles de se produire, surtout dans les queues de la distribution où naissent les crises. Cela en fait un outil prometteur pour les régulateurs planifiant des tests de résistance et pour les gestionnaires de risque cherchant à comprendre comment un choc pétrolier soudain ou un changement de politique pourrait se propager dans les banques et les investissements en énergie propre. Les auteurs soutiennent que les superviseurs devraient considérer la « finance verte » — les projets renouvelables financés par des capitaux domestiques — comme une source distincte de vulnérabilité systémique, et concevoir des garde‑fous, tels que des coussins de crédit ciblés et des politiques coordonnées en matière d’énergie et de finance, pour empêcher que de futurs chocs énergétiques ne dégénèrent en crises financières généralisées.

Citation: Zeng, L., Huang, J. & Lin, X. LSTM-augmented vine copula modelling for energy-finance contagion analysis. Sci Rep 16, 5358 (2026). https://doi.org/10.1038/s41598-026-37150-5

Mots-clés: contagion énergie‑finance, marchés du pétrole et des énergies renouvelables, risque systémique, apprentissage profond en finance, modélisation des risques de queue