Clear Sky Science · fr

Optimisation de portefeuille multiclasse via le solveur variationnel d’Eigen avec un ansatz d’états de Dicke

Pourquoi les idées quantiques comptent pour vos investissements

Les investisseurs modernes font face à un casse-tête : comment répartir son capital entre de nombreux types d’actifs pour équilibrer risque et rendement, alors que le nombre de combinaisons possibles est astronomique ? Cet article explore comment les ordinateurs quantiques émergents, associés à des algorithmes classiques, pourraient aider à relever ce défi de manière plus efficace, en particulier pour des portefeuilles qui doivent être diversifiés entre plusieurs classes d’actifs comme les actions, les obligations, les matières premières et les cryptomonnaies.

Le défi de construire un portefeuille équilibré

Dans la réalité, concevoir un portefeuille ne se réduit pas à viser un rendement élevé ou à minimiser le risque sur le papier. Les investisseurs importants, des banques aux fonds de pension, sont tenus de diversifier : ils doivent détenir un certain mélange de types d’actifs pour ne pas être trop exposés à un seul secteur ou à une variation de marché. Mathématiquement, cela transforme la conception de portefeuille en un énorme problème combinatoire. Chaque actif est soit inclus soit non, et des règles strictes imposent combien d’actifs doivent provenir de chaque classe. Le nombre de portefeuilles possibles peut devenir vertigineux, bien au-delà de ce qu’une recherche simple peut traiter. Les méthodes classiques résolvent des cas de petite taille, mais pour des situations plus grandes et réalistes, elles prennent soit trop de temps soit ne fournissent que des solutions approximatives.

Comment les circuits quantiques entrent en jeu

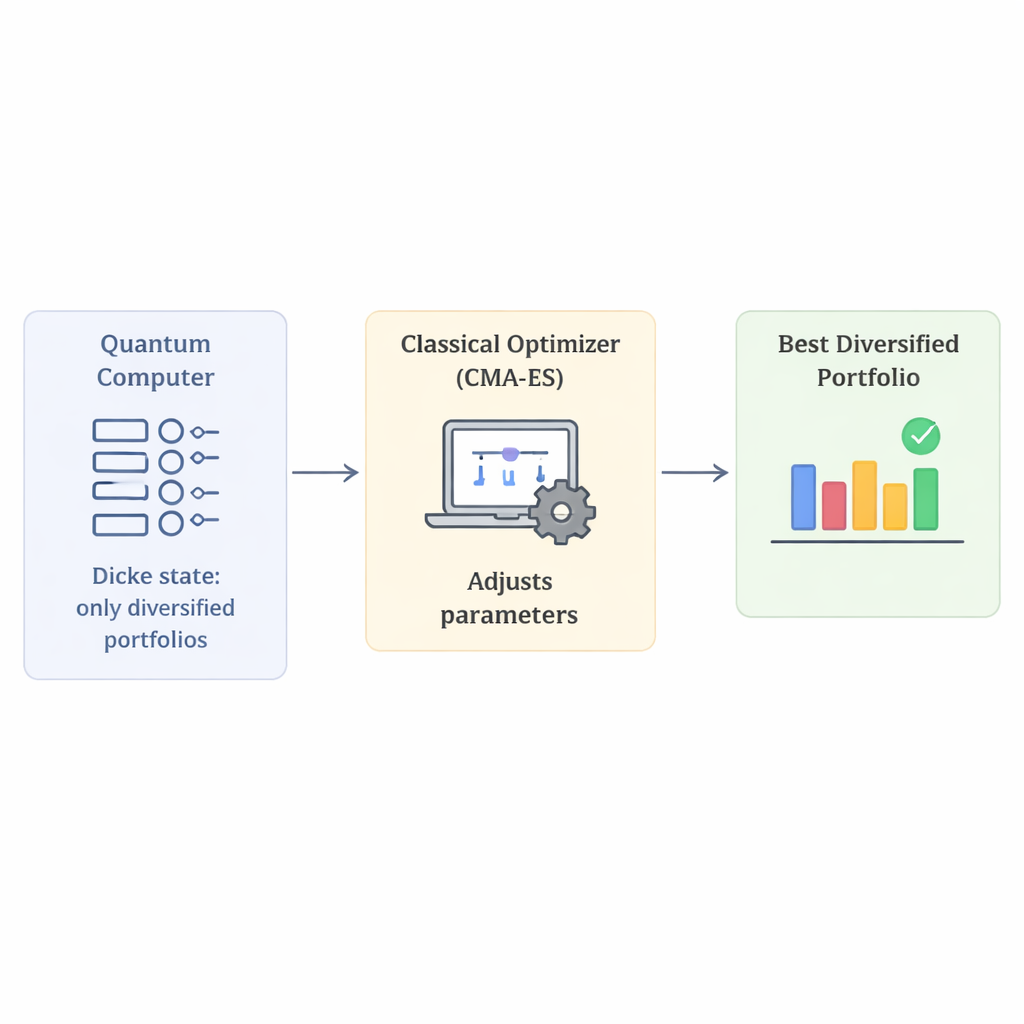

Les ordinateurs quantiques traitent l’information avec des qubits, capables de représenter simultanément de nombreux états possibles. Une famille de méthodes, appelées algorithmes quantiques variationnels, cherche à exploiter cette capacité en préparant un état quantique, en le mesurant, puis en utilisant un ordinateur ordinaire pour ajuster les paramètres jusqu’à obtenir des résultats optimaux pour la tâche ciblée. Dans ce travail, les auteurs se concentrent sur l’une de ces méthodes, le Variational Quantum Eigensolver. L’ingrédient clé est la manière de préparer l’état quantique, appelée ansatz. Un mauvais choix d’ansatz gaspille du temps à explorer des portefeuilles incohérents qui violent les règles de diversification ; un bon ansatz oriente la recherche quantique vers des candidats utiles.

Une manière astucieuse d’encoder la diversification dès le départ

L’innovation principale de cet article est d’utiliser une famille spéciale d’états quantiques, appelés états de Dicke, pour construire des portefeuilles qui respectent automatiquement les contraintes de diversification. En termes simples, un état de Dicke est une superposition de toutes les combinaisons où exactement un nombre fixe de qubits est « activé ». Si chaque qubit représente le choix d’un actif particulier, cela signifie que chaque portefeuille candidat présent dans l’état quantique sélectionne exactement le nombre requis d’actifs. En combinant plusieurs états de Dicke — un par classe d’actifs — les auteurs créent un état quantique initial qui n’inclut que des portefeuilles comportant le bon nombre d’actions, d’obligations et d’autres types d’actifs. Cette conception réduit fortement l’espace de recherche, passant de tous les portefeuilles imaginables à seulement ceux qui respectent les règles, éliminant ainsi le recours à des termes de pénalité artificiels qui punissent normalement les choix invalides.

Tester les performances avec des portefeuilles simulés

Étant donné que le matériel quantique disponible aujourd’hui reste bruyant et limité, les auteurs testent leur approche par des simulations détaillées. Ils comparent l’ansatz basé sur les états de Dicke à des constructions plus standards sur des problèmes de portefeuille de complexité croissante, en utilisant des données de marché réelles issues de sources publiques. Pour la partie classique de la boucle hybride, ils essaient plusieurs optimiseurs qui ajustent les paramètres du circuit quantique. Dans leurs expériences, la méthode basée sur les états de Dicke obtient plus souvent le véritable meilleur portefeuille et fournit des approximations de meilleure qualité de la solution optimale. Parmi les optimiseurs testés, un algorithme appelé CMA-ES se distingue : il trouve plus fréquemment le portefeuille diversifié correct et concentre davantage de probabilité de mesure sur cette solution, surtout lorsqu’on lui permet de s’exécuter pendant davantage d’itérations.

Ce que cela signifie pour la technologie d’investissement future

Pour un non-spécialiste, la conclusion clé est que ce travail montre comment intégrer des règles d’investissement réalistes — comme la diversification — directement dans le cœur d’un calcul quantique, plutôt que de les ajouter a posteriori. En partant d’un état quantique qui respecte déjà les contraintes, la méthode gaspille moins d’effort et se montre plus stable dans les tests. Bien que l’étude repose sur des simulations et ne prétende pas encore offrir des performances supérieures aux meilleurs outils classiques, elle indique une voie prometteuse : des circuits quantiques spécialisés, associés à des optimiseurs classiques adaptés, pourraient un jour aider les institutions financières à traiter d’énormes problèmes de portefeuille contraints, difficiles à résoudre aujourd’hui.

Citation: Scursulim, J.V.S., Langeloh, G.M., Beltran, V.L. et al. Multiclass portfolio optimization via variational quantum Eigensolver with Dicke state ansatz. Sci Rep 16, 6208 (2026). https://doi.org/10.1038/s41598-026-36333-4

Mots-clés: informatique quantique, optimisation de portefeuille, diversification, états de Dicke, algorithmes hybrides