Clear Sky Science · fr

Prévision des prix de l’électricité avec méta-modèles en ensemble et explainers SHAP : une approche pilotée par l’ACP

Pourquoi le prix de l’électricité de demain vous concerne

Chaque fois que vous allumez une lumière ou branchez un ordinateur portable, vous êtes connecté à un vaste marché de l’électricité en mouvement rapide où les prix peuvent varier d’heure en heure. À mesure que de plus en plus de parcs éoliens et solaires entrent en service, ces prix deviennent moins prévisibles — pourtant des prévisions précises sont essentielles pour maintenir des factures équitables, la stabilité du réseau et la trajectoire des objectifs climatiques. Cette étude présente une nouvelle méthode de prédiction des prix de l’électricité qui est non seulement plus précise que les méthodes traditionnelles, mais qui explique aussi en termes clairs quels facteurs pilotent réellement les fluctuations du marché.

Comprendre un monde énergétique bruyant

Les chercheurs se concentrent sur le système électrique espagnol, un bon exemple de réseau moderne où les énergies renouvelables, les centrales à gaz et les échanges transfrontaliers façonnent tous les prix. Ils rassemblent quatre années de données horaires sur la consommation d’électricité, la production des centrales, les prix du marché et la météo dans les cinq plus grandes villes d’Espagne. Avant toute prévision, ils nettoient ces données brutes : comblement des mesures manquantes, suppression des erreurs manifestes et fusion des relevés énergétiques et météorologiques en une image cohérente. Ils testent aussi si les prix et la demande suivent des schémas stables dans le temps, et recherchent des cycles annuels et saisonniers qui peuvent piéger des outils de prévision naïfs.

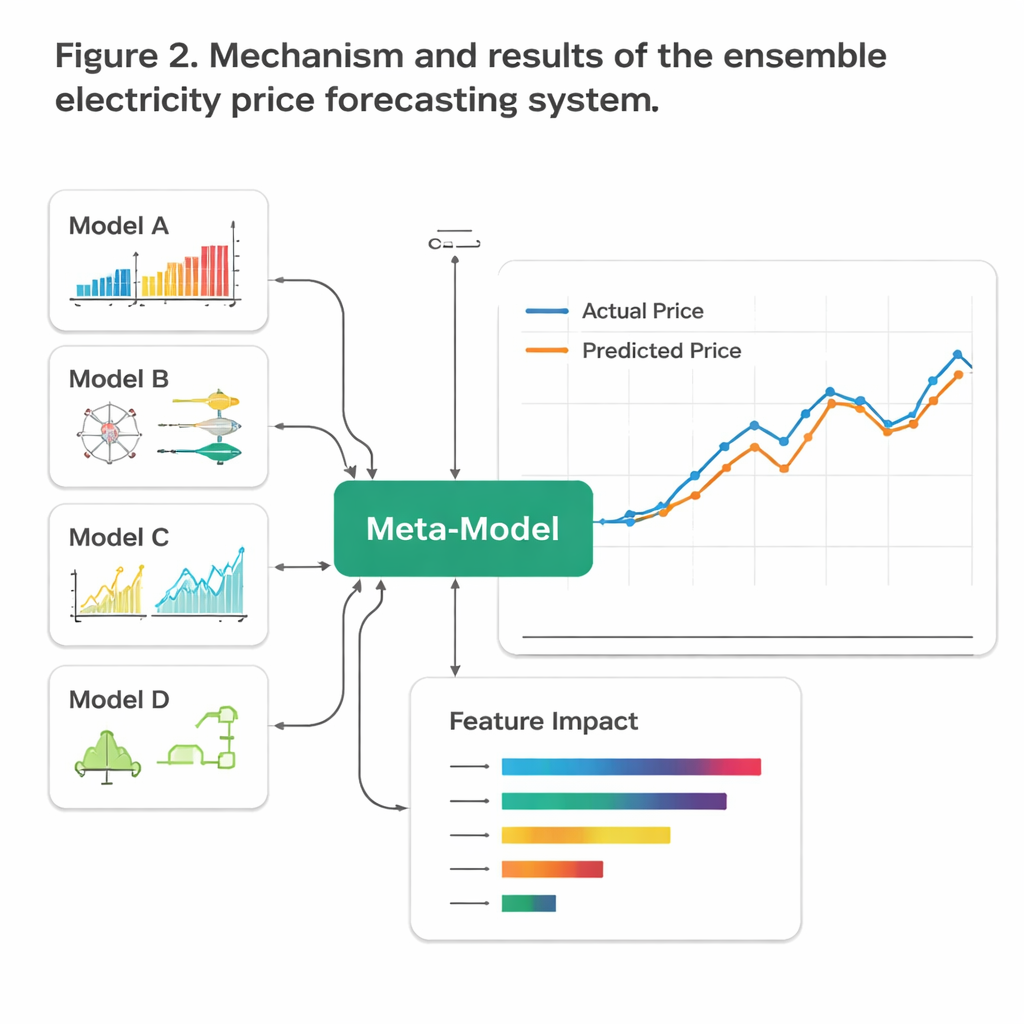

Mélanger différents « cerveaux » de prévision

Plutôt que de s’en remettre à un seul modèle prédictif, l’équipe construit un petit « comité » d’outils modernes d’apprentissage automatique. Les méthodes basées sur les arbres telles que XGBoost gèrent des relations causes-effets complexes entre de nombreuses entrées. Les réseaux à mémoire à long terme (LSTM) et les réseaux de neurones convolutionnels — des techniques d’apprentissage profond initialement développées pour le langage et l’image — sont adaptées pour suivre à la fois les sauts de courte durée et les tendances plus lentes des prix. Un modèle hybride CNN–LSTM s’avère particulièrement performant pour capturer à la fois les pics rapides et les cycles plus longs, tandis que d’autres réseaux regardent les données sous des angles légèrement différents. L’étape clé est celle de l’ensemble, où les sorties de tous ces modèles sont combinées, soit par une moyenne pondérée intelligente, soit par un méta-modèle linéaire simple qui apprend combien faire confiance à chaque « expert ».

Réduire le bruit tout en conservant le signal

Parce que les marchés électriques modernes produisent des centaines d’indicateurs qui se recoupent, l’étude utilise l’analyse en composantes principales (ACP) pour compresser l’information en un nombre réduit de combinaisons significatives. Cela accélère l’entraînement et réduit le risque que les modèles s’accrochent à des bizarreries aléatoires des données. En même temps, les auteurs refusent d’effacer la complexité réelle : ils conservent les pics de prix et les ruptures structurelles, les étiquetant plutôt que de les supprimer, afin que le système apprenne le comportement des prix en période turbulente autant qu’en période calme. Un réglage fin et une séparation stricte train–test basée sur le temps reproduisent la manière dont les modèles fonctionneraient s’ils étaient déployés dans une salle de contrôle pour prévoir à un pas d’une heure.

Ouvrir la boîte noire des facteurs de prix

Pour aller au-delà des simples chiffres d’exactitude, les chercheurs recourent à une méthode appelée SHAP, qui décompose chaque prédiction en contributions provenant des différentes entrées. Cela leur permet de vérifier si le « raisonnement » des modèles correspond au fonctionnement réel du marché espagnol. Ils constatent que les prévisions officielles journalières du gestionnaire de réseau, la demande réelle d’électricité et les conditions météorologiques telles que la température, le vent et la pluie dominent les prévisions. Une forte demande lors des pics du soir et les vagues de froid poussent les prix à la hausse, tandis qu’un vent soutenu et une production solaire maximale en milieu de journée tendent à les faire baisser — exactement ce que suggèrent les règles du marché et l’effet merit-order. SHAP est aussi appliqué au niveau des modèles, révélant que l’hybride CNN–LSTM et XGBoost sont les voix les plus influentes à l’intérieur de l’ensemble.

Ce que signifient les résultats pour les factures et le réseau

Quand la poussière retombe, aucun modèle unique ne l’emporte nettement, mais le méta-modèle combiné surpasse clairement tous les autres, réduisant l’erreur de prévision plus que n’importe quelle approche individuelle et le faisant de manière fiable même en période de forte volatilité. Surtout, la couche d’explicabilité montre que cette précision ne provient pas de corrélations mystérieuses, mais de motifs cohérents avec le comportement économique et physique réel du réseau espagnol. Pour les entreprises énergétiques, les opérateurs de système et les régulateurs, cette combinaison de prévisions plus précises et de raisonnements transparents peut soutenir une meilleure planification, des marchés plus équitables et une intégration plus fluide des renouvelables. Pour les consommateurs quotidiens, c’est un pas vers un système électrique où la chorégraphie cachée derrière votre facture d’électricité est à la fois plus intelligente et plus facile à comprendre.

Citation: Hayati, A., Gharehveran, S.S. & Shirini, K. Electricity price forecasting with ensemble meta-models and SHAP explainers: a PCA-driven approach. Sci Rep 16, 6466 (2026). https://doi.org/10.1038/s41598-026-35839-1

Mots-clés: prévision des prix de l’électricité, marchés de l’énergie, apprentissage automatique, énergie renouvelable, IA explicable