Clear Sky Science · fr

Prédiction des prix du carbone RF-LSTM basée sur la décomposition CEEMDAN et la reconstruction par entropie multiscale

Pourquoi les prix du carbone concernent tout le monde

Lorsque les gouvernements et les entreprises paient pour le droit d’émettre du dioxyde de carbone, le prix de ces émissions influence discrètement les factures d’énergie, les investissements dans les technologies propres et même le rythme de l’action climatique. Mais les prix du carbone fluctuent de façon complexe, entraînés par la politique, la météo et les marchés. Cette étude présente une nouvelle méthode pour prévoir les prix du carbone plus précisément, aidant les décideurs, les entreprises et les investisseurs à mieux planifier une transition vers une économie bas‑carbone.

Démêler un marché climatique bruyant

Les systèmes d’échange de quotas d’émission, comme le Système d’échange de quotas de l’Union européenne et les projets pilotes régionaux en Chine, ont été créés pour réduire les gaz à effet de serre au moindre coût. Dans les faits, leurs prix sont tout sauf réguliers : ils réagissent aux changements de règles, aux cycles économiques et aux attentes fluctuantes. Les modèles statistiques traditionnels peinent face à ce comportement erratique et non stationnaire. Même les outils d’intelligence artificielle modernes, comme les réseaux de neurones standards, peuvent manquer des motifs importants ou devenir instables lorsque les prix connaissent des variations brutales. Les auteurs soutiennent que comprendre ces données nécessite d’abord de décomposer l’historique des prix en éléments plus simples avant d’appliquer des outils de prédiction avancés.

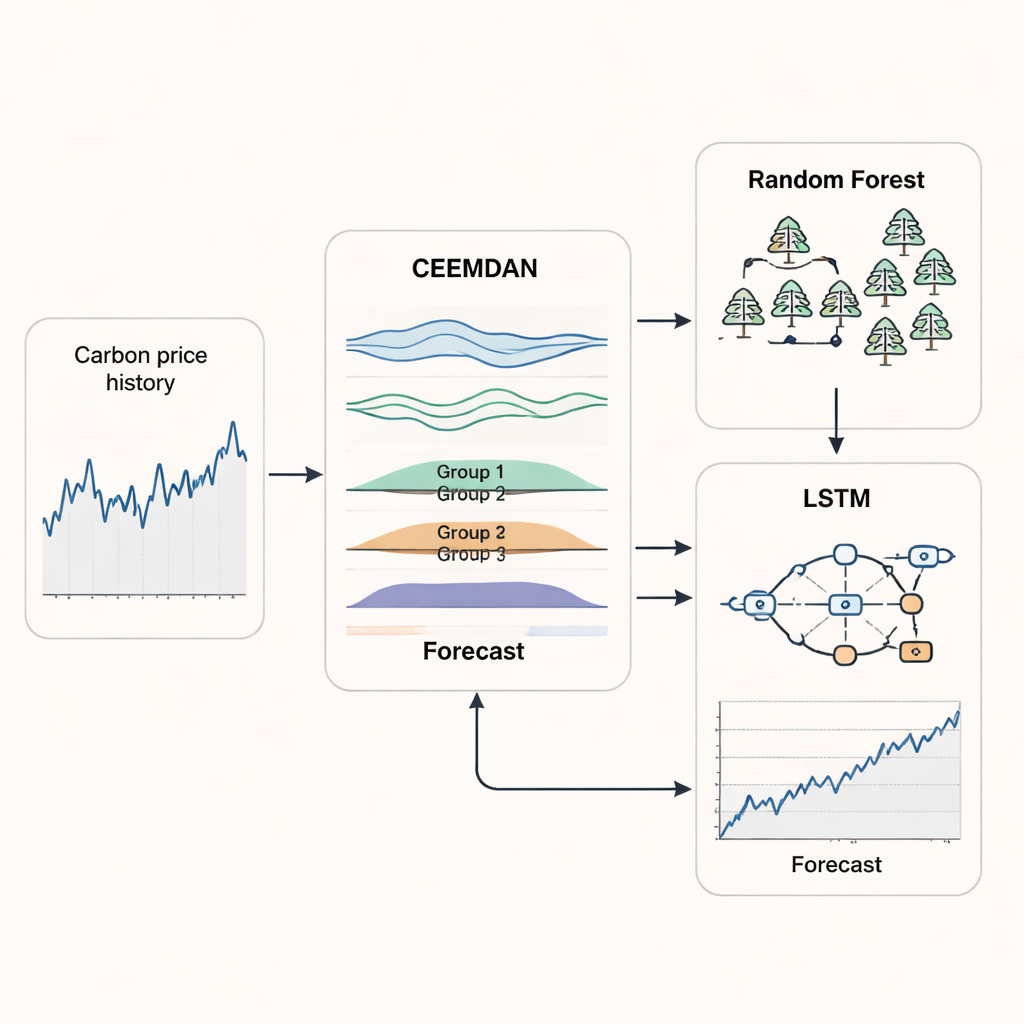

Fragmenter les prix en rythmes cachés

Le premier pilier de la nouvelle approche est une méthode appelée CEEMDAN, qui prend une courbe de prix du carbone irrégulière et la décompose en plusieurs composantes plus lisses, chacune représentant un rythme de variation différent — des soubresauts rapides jour après jour jusqu’aux tendances lentes à long terme. Plutôt que de traiter toutes ces composantes séparément, les chercheurs utilisent ensuite une mesure appelée entropie multiscale pour évaluer la complexité de chaque composante selon différentes échelles temporelles. Les composantes de complexité similaire sont regroupées et reconstruites en quelques signaux plus clairs. Cette étape réduit le bruit et la redondance, permettant au modèle de se concentrer sur les motifs réellement utiles pour la prévision plutôt que d’être distrait par des fluctuations aléatoires.

Associer deux cerveaux d’apprentissage automatique

Une fois la série de prix du carbone clarifiée et regroupée, l’étude combine deux méthodes d’apprentissage automatique qui excellent dans des tâches différentes. Un modèle de forêt aléatoire — un ensemble de nombreux arbres de décision simples — est affecté au groupe à la plus haute fréquence, où les prix sautent rapidement et de façon imprévisible. Les forêts aléatoires sont efficaces pour capturer des mouvements courts et prononcés sans surapprendre. Pour les groupes plus lisses qui reflètent les tendances à moyen et long terme, les auteurs utilisent un réseau LSTM (long short‑term memory), un type de réseau de neurones récurrent conçu pour mémoriser des motifs dans le temps. En laissant chaque méthode se spécialiser puis en recombinent leurs sorties, le système hybride RF–LSTM vise à suivre à la fois les virages immédiats et la direction générale du marché du carbone.

Suivre le marché et tester les performances

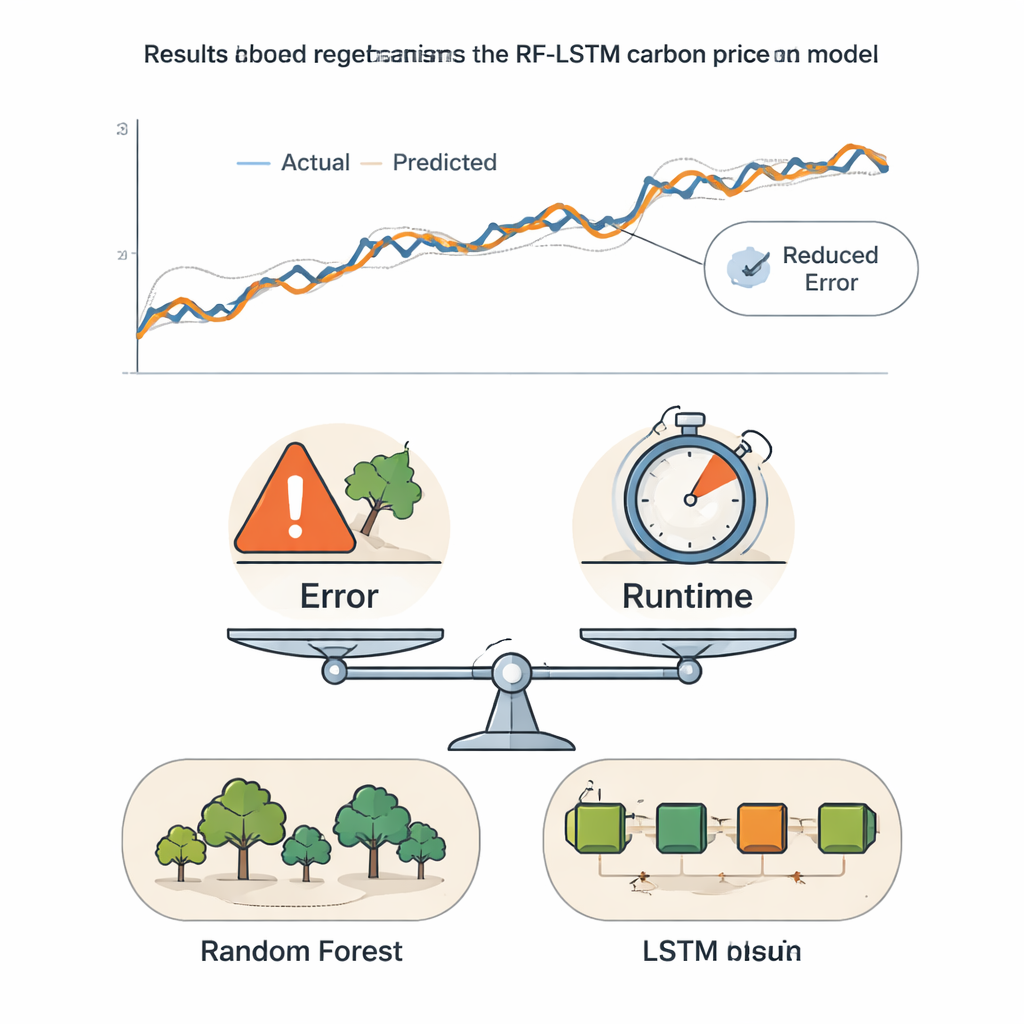

Pour refléter la façon dont la prévision fonctionne en conditions réelles, les auteurs adoptent un schéma à fenêtre temporelle glissante. Le modèle est entraîné sur une période historique initiale, effectue une prévision à court terme, puis décale la fenêtre vers l’avant et répète le cycle jusqu’à la fin de la série. Cela empêche le modèle de « regarder » les données futures et lui permet de s’adapter aux changements structurels du marché. Le cadre est testé sur de longues séries du marché du carbone du Hubei en Chine et du système européen, en utilisant des mesures d’erreur standard et un indice d’exactitude directionnelle qui compte la fréquence à laquelle le modèle prédit correctement le sens du mouvement des prix — à la hausse ou à la baisse. Le modèle hybride produit de façon cohérente des erreurs plus petites et une meilleure exactitude directionnelle que plusieurs méthodes de référence, y compris des outils classiques de séries temporelles et des architectures d’apprentissage profond récentes comme les Transformers et les réseaux à attention.

Concilier précision et rapidité pour des décisions concrètes

Parce que des modèles très précis peuvent aussi être lents et coûteux à exécuter, les auteurs introduisent un score composite qui combine l’erreur de prévision et le temps de calcul. En ajustant l’importance accordée à la précision par rapport à la rapidité, ils montrent quand des modèles plus simples peuvent suffire et quand l’approche hybride sophistiquée est véritablement rentable. Tant sur les marchés du Hubei que de l’Union européenne, dès que la précision reçoit un poids même modéré, le nouveau cadre RF–LSTM arrive en tête. Pour le grand public, l’enseignement principal est que cette méthode offre une « prévision météo » des prix du carbone plus fiable, donnant aux acteurs du marché et aux régulateurs un outil plus net, tout en restant praticable, pour orienter les investissements, gérer les risques et concevoir des politiques climatiques.

Citation: Wang, H., Li, Y. RF-LSTM carbon price prediction based on CEEMDAN decomposition and multiscale entropy reconstruction. Sci Rep 16, 5230 (2026). https://doi.org/10.1038/s41598-026-35085-5

Mots-clés: tarification du carbone, marché des émissions, apprentissage automatique, prévision de séries temporelles, politique climatique