Clear Sky Science · fr

Optimisation de portefeuille pour la décarbonation industrielle du port de Rotterdam

Pourquoi assainir les grands ports industriels est important

Derrière de nombreux produits du quotidien — emballages, carburants, matériaux de construction — se trouvent d’immenses clusters industriels qui dépendent des combustibles fossiles non seulement pour l’énergie, mais aussi comme matières premières. Le port de Rotterdam est l’un des plus grands centres pétrochimiques d’Europe, et la manière dont il choisira de « décarboner » sa production pourrait fortement influencer les objectifs climatiques et les décisions d’investissement à l’échelle mondiale. Cette étude pose une question pragmatique : si les entreprises et les pouvoirs publics veulent remplacer les matières premières fossiles par des alternatives plus vertes, quelle combinaison d’unités et de technologies offre le meilleur équilibre entre profit et risque financier ?

Repenser un voisinage industriel basé sur les fossiles

Le port de Rotterdam accueille de nombreuses usines chimiques interconnectées qui partagent matières premières, sous‑produits et utilités comme la vapeur et l’électricité. Le passage d’une seule unité des intrants fossiles à une source carbonée alternative peut avoir des répercussions sur l’ensemble du réseau. Les auteurs se concentrent sur le remplacement d’intrants d’origine fossile — tels que le naphta, le butane et le méthanol conventionnel — par des alternatives comme la biomasse, les plastiques recyclés et le CO2 transformé en produits chimiques. Ils considèrent chaque usine, qu’elle soit basée sur les fossiles ou sur des sources carbonées alternatives (SCA), comme une option d’investissement avec son propre coût, ses revenus et son exposition aux variations de prix sur les marchés de l’énergie et des produits chimiques.

Emprunter des outils à la finance

Pour trier ces options, l’étude emprunte la théorie moderne du portefeuille de la finance, où les investisseurs équilibrent rendement attendu et risque à l’échelle d’un panier d’actifs. Ici, chaque « actif » est une unité chimique. À partir de données mensuelles de prix réelles de 2018 à 2024, les auteurs calculent la rentabilité qu’aurait eue chaque usine et la volatilité de ce profit dans le temps. Ils construisent ensuite un modèle d’optimisation qui répond à la question suivante : pour un budget donné et une demande pour des produits clés comme l’éthylène et le benzène, quelle combinaison de capacités d’usines maximise le rendement global pour un niveau de risque choisi ? Le résultat est un ensemble de portefeuilles « efficients » qui tracent le meilleur compromis possible entre profit et risque pour le cluster.

Que se passe‑t‑il quand des usines vertes sont ajoutées

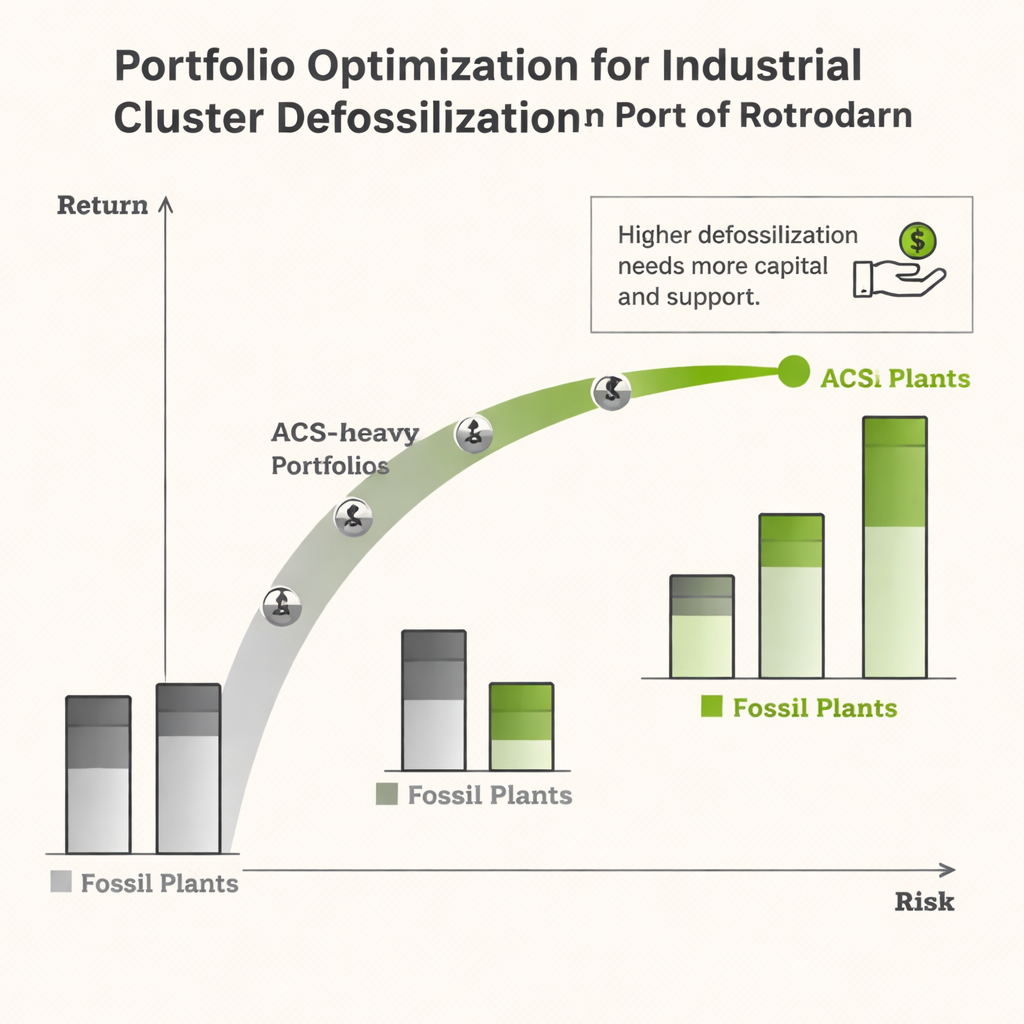

Lorsque le modèle est exécuté avec des prix de marché non ajustés, le constat est peu réjouissant. La plupart des usines basées sur des SCA demandent beaucoup de capitaux et offrent aujourd’hui des rendements inférieurs voire négatifs par rapport aux unités fossiles établies. Remplacer entièrement les unités fossiles par des options SCA réduirait généralement les profits tout en augmentant le risque, rendant la décarbonation complète peu attractive pour les investisseurs. Dans plusieurs scénarios — par exemple le remplacement d’une grande unité d’oléfines qui alimente de nombreux autres processus — le modèle conclut que seule une adoption partielle des technologies SCA est économiquement sensée, même si les investisseurs acceptent un risque plus élevé.

Comment le soutien public change la donne

Pour explorer le rôle des politiques publiques, les auteurs introduisent une méthode de « re‑tarification » qui simule le soutien gouvernemental. Ils augmentent les prix de vente effectifs des produits issus des usines SCA afin que leurs marges de valeur ajoutée ressemblent à celles de leurs homologues fossiles. Cela peut être interprété comme des subventions ciblées, des garanties de prix ou des incitations similaires. Sous ces prix ajustés, les usines SCA commencent à afficher des rendements positifs, et les portefeuilles optimisés incluent significativement plus de technologies bas‑carbone. Pour des intrants clés comme l’éthylène, le modèle identifie des portefeuilles où environ un tiers à la moitié des apports fossiles peuvent être remplacés, à des niveaux de risque acceptables, à condition qu’un soutien financier suffisant soit disponible. Néanmoins, même avec des prix re‑tarifés, éliminer totalement les intrants fossiles dans l’ensemble du cluster reste économiquement hors de portée dans le cadre des contraintes modélisées.

Ce que cela signifie pour la voie vers des produits chimiques plus propres

Pour un lecteur non spécialiste, le message principal est que l’assainissement des grands pôles industriels n’est pas seulement un défi technique, mais aussi financier. Dans le cas du port de Rotterdam, les conditions de marché actuelles rendent de nombreuses technologies bas‑carbone prometteuses trop coûteuses et trop risquées pour être déployées à grande échelle. Cependant, en les combinant judicieusement avec les usines existantes — à la manière d’une diversification de portefeuille financier — et en recourant à des outils politiques intelligents pour combler l’écart de rentabilité, des avancées substantielles vers la décarbonation deviennent réalistes. L’étude fournit une feuille de route quantitative indiquant combien d’intrants fossiles peuvent être remplacés à différents niveaux de profit et de risque, aidant ainsi gouvernements et investisseurs à concevoir des transitions progressives plutôt que d’espérer un basculement abrupt et aujourd’hui non rentable.

Citation: Moradvandi, A., Ramírez, A.R. Portfolio optimization for industrial cluster defossilization in the Port of Rotterdam. Sci Rep 16, 5470 (2026). https://doi.org/10.1038/s41598-026-34990-z

Mots-clés: décarbonation industrielle, clusters chimiques, optimisation de portefeuille, matières premières carbonées alternatives, politique de transition énergétique