Clear Sky Science · fr

Comportement d’épargne et moyens de subsistance avant et après la COVID-19 – un ensemble de données en panel sur quatre vagues provenant de Pune, Inde

Pourquoi les petites économies comptent en période difficile

Pour de nombreuses familles à faibles revenus, mettre de côté même une petite somme peut faire la différence entre faire face à une crise et manquer de nourriture. Cette étude suit des résidents des quartiers informels de Pune et de ses environs, en Inde, pendant cinq ans afin de répondre à deux questions liées : un outil d’épargne simple peut-il aider les personnes à éviter les achats impulsifs et à constituer une réserve financière, et comment les emplois, revenus et dépenses de ces familles ont-ils évolué pendant et après la pandémie de COVID-19 ? L’ensemble de données qui en résulte offre un rare aperçu à long terme de la manière dont les pauvres urbains gèrent l’argent et résistent aux chocs.

Suivre les mêmes familles au fil du temps

Les chercheurs ont commencé à la fin de 2018 en interrogeant 1 525 adultes vivant dans des établissements informels de Pune et de la ville voisine de Pimpri-Chinchwad. Tous les participants gagnaient un peu plus que le strict minimum de survie, grâce à des salaires, du travail occasionnel, des envois de fonds ou un soutien gouvernemental, de sorte qu’ils avaient au moins un potentiel d’épargne. Les enquêteurs ont recruté un adulte par foyer lors de visites porte-à-porte, et l’équipe a consigné des informations sur la personne, son ménage, ainsi que ses revenus et dépenses. Cette première vague a créé un instantané détaillé de la vie dans ces communautés juste avant la pandémie.

Un outil d’épargne simple mis à l’épreuve

En parallèle, l’équipe a mené un essai randomisé pour voir si une aide d’épargne très basique pouvait modifier les comportements. Chacun a reçu une petite boîte verrouillable pour conserver de l’argent à la maison, mais la moitié des participants a été choisie au hasard pour recevoir en plus une « poche zippée » portable comme dispositif d’engagement léger. L’idée était que les gens seraient peut‑être moins enclins à dépenser leur argent pour des tentations telles que l’alcool, les sucreries ou les billets de loterie s’ils séparaient l’épargne de l’argent de la dépense quotidienne. Une deuxième enquête à la fin de 2019, avant que la COVID-19 ne frappe l’Inde, a en grande partie répété le premier questionnaire afin que les chercheurs puissent comparer revenus, épargne et dépenses entre ceux qui avaient ou non la poche portable.

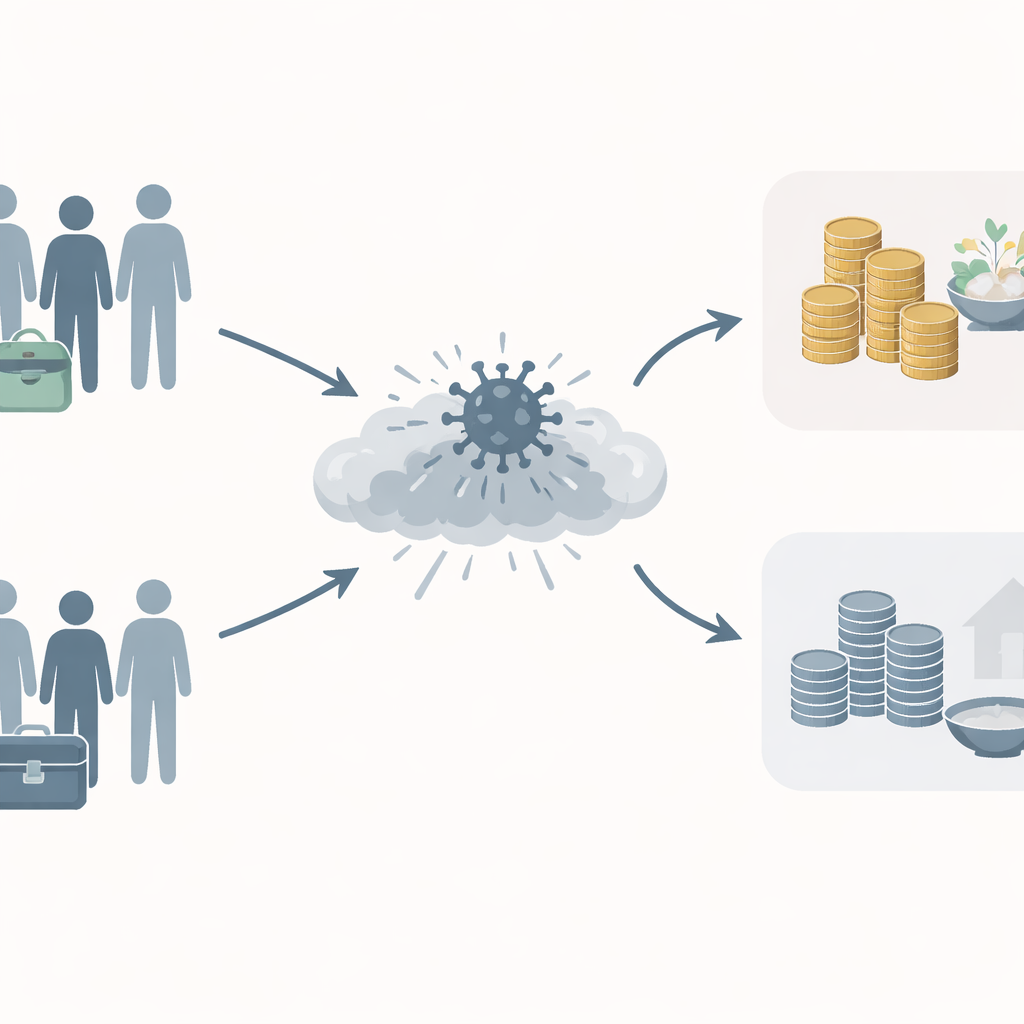

Capturer le choc de la pandémie

Lorsque la COVID-19 est arrivée et que des confinements stricts ont suivi, les entretiens en face à face n’ont plus été possibles. L’équipe est passée aux enquêtes téléphoniques pour une troisième vague à la fin de 2020 et une quatrième au début de 2022, en joignant ceux qui pouvaient être contactés par téléphone et acceptaient de participer. Ces questionnaires ultérieurs ont conservé le suivi des sujets clés tels que l’épargne, les actifs et les dépenses alimentaires, mais ont ajouté de nouvelles sections sur les connaissances et les comportements de protection liés à la COVID-19, la maladie, la détresse mentale et le soutien du gouvernement ou des associations caritatives. Ils ont également interrogé sur la perte d’emploi, la réduction des heures de travail et les difficultés à payer la nourriture et les soins de santé, offrant une fenêtre sur l’intensité de l’impact de la crise sur des ménages déjà vulnérables et sur l’évolution de leur situation deux ans plus tard.

Au‑delà de l’argent : genre, décisions et sécurité

Tout au long des quatre vagues, l’étude est allée au‑delà des simples totaux de revenus et de dépenses. Elle comprenait des questions sur la littératie financière, les attitudes face au risque et à l’avenir, et la manière dont les hommes et les femmes perçoivent leurs rôles au sein du foyer. Les répondantes ont été interrogées sur leur liberté de circulation, qui prend les décisions financières à la maison et à quelle fréquence les questions d’argent entraînent des conflits. Lors de l’enquête téléphonique de 2020, les femmes ont également été interrogées sur les expériences de violence domestique, tandis que les vagues ultérieures ont sondé les opinions sur la garde des enfants et la répartition des responsabilités. Ces détails permettent aux futurs utilisateurs des données d’explorer comment l’argent, le pouvoir et la sécurité au sein des familles interagissent, surtout sous pression.

Ce que cet ensemble de données offre au monde

En suivant les mêmes individus sur quatre vagues de 2018 à 2022, cet ensemble de données permet aux chercheurs d’étudier si un outil d’épargne simple peut aider les gens à résister aux tentations quotidiennes et si disposer d’un tel outil modifie la manière dont les familles font face à une crise majeure comme la COVID-19. Il documente également quels ménages ont perdu des revenus, à quelle vitesse ils se sont rétablis et comment leurs dépenses alimentaires, leurs actifs et leur sentiment de sécurité ont évolué dans le temps. Sans résoudre la pauvreté à lui seul, ces données fournissent un portrait exceptionnellement riche et longitudinal de la vie à la marge financière — aidant décideurs et praticiens à concevoir de meilleures façons de soutenir les familles urbaines à faibles revenus avant, pendant et après le prochain choc.

Citation: Mittal, N., Vollmer, S. Savings behaviour and livelihoods before and after COVID-19 – a four round panel dataset from Pune, India. Sci Data 13, 318 (2026). https://doi.org/10.1038/s41597-026-06648-y

Mots-clés: épargne des ménages, pauvreté urbaine, moyens de subsistance COVID-19, comportement financier, bidonvilles en Inde