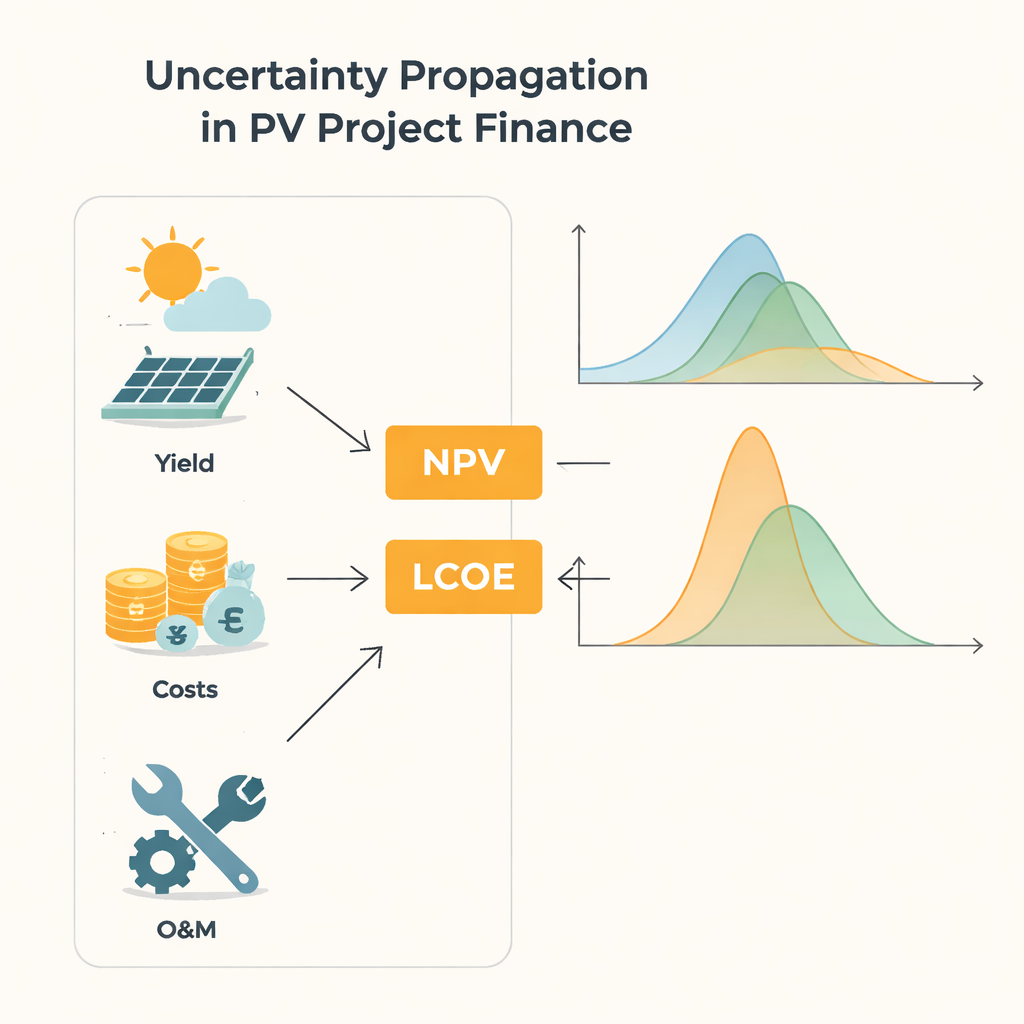

Por qué la incertidumbre importa para las inversiones solares

Cualquiera que financie una planta solar está, en esencia, haciendo una apuesta de 20 a 30 años sobre la radiación, los precios y los costes. Pero todos esos ingredientes son inciertos: el clima fluctúa, los equipos se degradan de forma impredecible y los precios futuros de la electricidad nunca están garantizados. Este artículo plantea una pregunta práctica en el centro de la transición hacia la energía limpia: ¿cómo afecta realmente esa incertidumbre en las entradas de una hoja de cálculo financiera al resultado final de un proyecto fotovoltaico (FV), y son adecuados los atajos comunes de hoy?

De conjeturas simples a imágenes completas de la incertidumbre

Las evaluaciones tradicionales de proyectos suelen reducir la incertidumbre a unos pocos escenarios «qué pasa si» o a números resumen compactos como medias y desviaciones estándar. Una guía de ingeniería estándar conocida como GUM proporciona fórmulas que aproximan cómo la variabilidad de las entradas se filtra a salidas como el valor presente neto (VPN) y el coste nivelado de la electricidad (LCOE). Estos atajos tratan el modelo como casi lineal y normalmente asumen que las salidas se comportan como curvas de campana. Eso funciona cuando las fluctuaciones son pequeñas y las ecuaciones son suaves. Pero la energía solar está impulsada por el clima y por fallos que pueden ser muy erráticos, y las largas vidas útiles de los proyectos implican que los mismos procesos inciertos se repiten año tras año. En tales casos, las fórmulas familiares pueden fallar silenciosamente, especialmente cuando el modelo incluye piezas no lineales como cocientes.

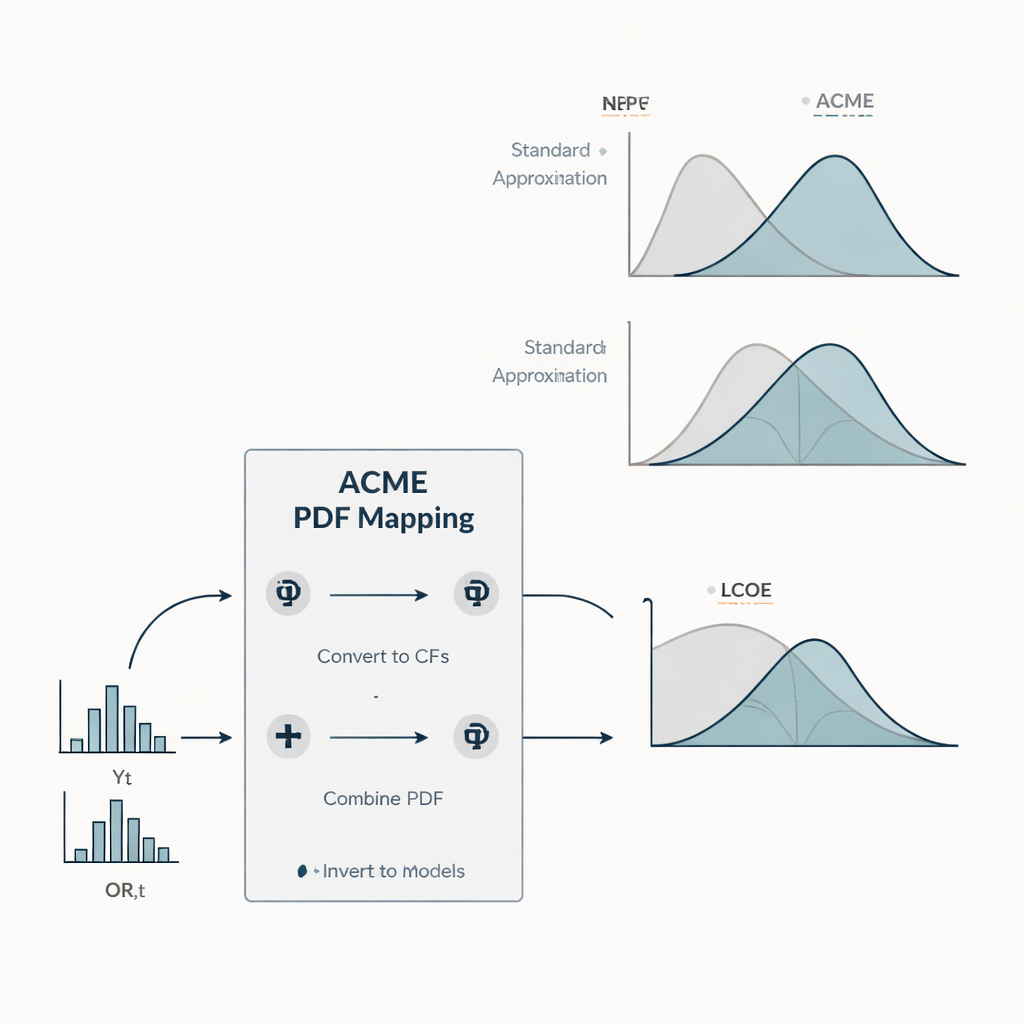

Una vía más rápida hacia distribuciones de probabilidad completas Figure 1.

Para abordar esto, los autores introducen un nuevo método llamado ACME (Accelerating Conversion of Mapping Equations). En lugar de seguir solo medias y dispersión, ACME rastrea las distribuciones de probabilidad completas desde las variables de entrada hasta las salidas financieras. Trata el rendimiento energético anual y los costes de operación y mantenimiento relacionados con reparaciones como cantidades aleatorias con formas guiadas por datos de campo: los rendimientos siguen una distribución flexible que puede imitar un comportamiento casi gaussiano o fuertemente sesgado, mientras que los costes de reparación siguen un patrón exponencial con muchos eventos pequeños y algunos grandes. ACME funciona explotando el hecho matemático de que las sumas de contribuciones aleatorias independientes pueden manejarse de manera eficiente en el espacio de Fourier, usando las llamadas funciones características. Al cambiar entre esta representación y curvas de probabilidad más familiares, el método colapsa lo que serían integrales enormes y de alta dimensión en unas pocas integrales unidimensionales. El resultado es una forma numéricamente ligera de obtener distribuciones completas para VPN y LCOE sin recurrir a simulaciones de Monte Carlo masivas.

Probando tres mundos de incertidumbre

El estudio compara ACME con la aproximación estándar GUM en un caso de estudio de un sistema FV típico a escala de cubierta. Los autores construyen tres escenarios que comparten la misma producción esperada de energía y niveles de coste, pero difieren en cuánto es incierto el rendimiento anual. En el escenario “O”, el rendimiento está casi fijo y solo fluctúan los costes de reparación. El escenario “YO” representa una variabilidad moderada del rendimiento comparable con las suposiciones de muchos estudios actuales. El escenario “wYO” lleva la variabilidad del rendimiento a un extremo, imitando un futuro con clima muy volátil o condiciones a largo plazo poco conocidas. A lo largo de estos escenarios, el equipo calcula no solo el VPN y el LCOE medios, sino también sus desviaciones estándar, valores «P90» que los inversores usan como referencia conservadora, la probabilidad de que el VPN sea positivo y cómo cambian estas cantidades con la vida útil del proyecto de 1 a 30 años.

Qué ocurre con el riesgo y el rendimiento Figure 2.

Surgieron varios patrones. Dado que el VPN es lineal en las entradas inciertas elegidas, su valor medio depende principalmente de los rendimientos y costes esperados, no de cuánto son inciertos, mientras que su dispersión crece con la vida del proyecto y la variabilidad de las entradas. El LCOE se comporta de manera distinta: una mayor incertidumbre del rendimiento eleva el coste esperado por kilovatio-hora, especialmente para vidas útiles cortas, y su incertidumbre en realidad disminuye a medida que el proyecto se prolonga. Para incertidumbres leves y vidas útiles largas, la aproximación estándar sigue de cerca a ACME. Pero cuando la incertidumbre del rendimiento es grande y entra en la fórmula del LCOE de forma no lineal, el atajo subestima sistemáticamente tanto la media del LCOE como su variabilidad, y puede tergiversar la forma de la distribución, que a menudo se aleja fuertemente de una curva de campana. El análisis de las distribuciones acumuladas muestra que estos desajustes pueden distorsionar medidas de riesgo ampliamente usadas, como los valores P90 y la probabilidad percibida de alcanzar una determinada banda de coste.

Qué significa esto para inversores y planificadores

Para un no especialista, el mensaje es claro: la cantidad y la forma de la incertidumbre en el rendimiento solar y en los costes de reparación pueden cambiar de manera notable las conclusiones sobre el riesgo y la competitividad de un proyecto, incluso cuando las medias de largo plazo se mantienen iguales. Las fórmulas simples que asumen pequeñas fluctuaciones y comportamientos en forma de campana pueden ser adecuadas para condiciones estables, vidas útiles largas o modelos casi lineales, pero pueden ofrecer una visión excesivamente optimista cuando la incertidumbre es grande o entra a través de cocientes como el LCOE. ACME ofrece una vía práctica para obtener una imagen completa de los resultados financieros posibles, incluidos casos sesgados o con colas pesadas, a un coste computacional muy inferior al de la simulación por fuerza bruta. A medida que la FV se expande y aumentan la volatilidad climática y de mercado, un modelado de incertidumbre más rico puede ayudar a inversores, bancos y responsables políticos a evaluar los proyectos solares de forma más realista y a diseñar mecanismos de apoyo que reflejen no solo los rendimientos esperados sino también el abanico de riesgos.

Palabras clave: finanzas fotovoltaicas, propagación de la incertidumbre, riesgo de inversión solar, coste nivelado de la electricidad, valor presente neto