Clear Sky Science · es

Modelado de cópulas en forma de enredadera ampliado con LSTM para el análisis de contagio energía-finanzas

Por qué los choques energéticos importan para su bolsillo

Cuando los precios del petróleo se disparan, las acciones de tecnología verde suben o se hunden, y los titulares advierten sobre nuevos aranceles o guerras, esos eventos no permanecen en compartimentos separados. Pueden propagarse por las acciones bancarias, los fondos de jubilación y la economía en general. Este artículo plantea una pregunta aparentemente sencilla: ¿cómo se transmiten exactamente los choques en los mercados petroleros globales y en las acciones de energías renovables de rápido crecimiento al sistema financiero, especialmente durante las crisis, y pueden herramientas más inteligentes asistidas por IA ayudar a los reguladores a detectar problemas antes de que se agraven?

Tres mercados entrelazados

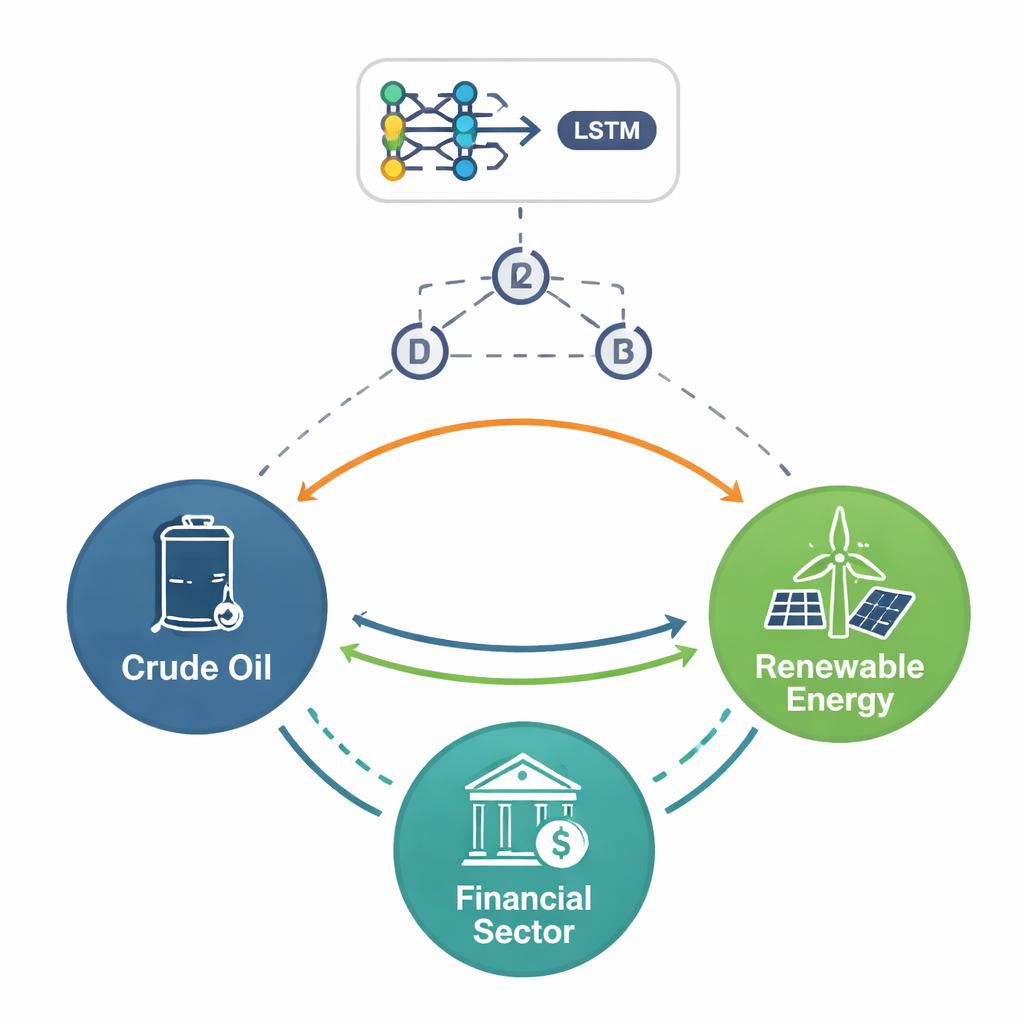

Los autores se centran en tres ámbitos estrechamente vinculados: el crudo tradicional, el floreciente sector de energías renovables de China y el mercado financiero chino. Utilizando datos diarios de 2015 a 2025, una década marcada por caídas bursátiles, la pandemia de COVID-19, guerras y conflictos comerciales, muestran que estos mercados ahora se mueven conjuntamente de maneras complejas. El petróleo sigue reaccionando con fuerza a las noticias geopolíticas, pero las renovables y las acciones financieras están cada vez más entrelazadas, porque los proyectos verdes dependen en gran medida de la financiación, el ánimo de los inversores y políticas de apoyo. Cuando aparece estrés, las pérdidas en una esquina pueden resonar rápidamente en las demás, especialmente en los extremos más pronunciados al alza y a la baja, más que en los días de negociación ordinarios.

Siguiendo el riesgo a distintas velocidades

Para desenmarañar estas conexiones, el estudio hace más que mirar correlaciones simples. Primero descompone los movimientos del mercado en ondas de corto y medio plazo, filtra el ruido y luego examina cómo se agrupan los estallidos de volatilidad a lo largo del tiempo. Esto revela que los choques en los precios del petróleo, las acciones de energías renovables y los valores financieros se comportan de forma distinta según el horizonte. A corto plazo, los tres pueden reaccionar violentamente a las noticias, pero el sector financiero muestra reacciones particularmente agudas, saltando con rapidez y luego calmándose lentamente. A medio plazo, las oscilaciones son más suaves pero más persistentes: las malas noticias pueden mantener a los mercados en vilo durante meses. En todos los horizontes, los autores encuentran que los eventos extremos—booms y colapsos raros pero severos—ocurren con mucha más frecuencia de la que sugeriría una campana normal, lo que hace crucial centrarse en los riesgos de "cola" más que en los días promedio.

Introduciendo la IA en la ecuación

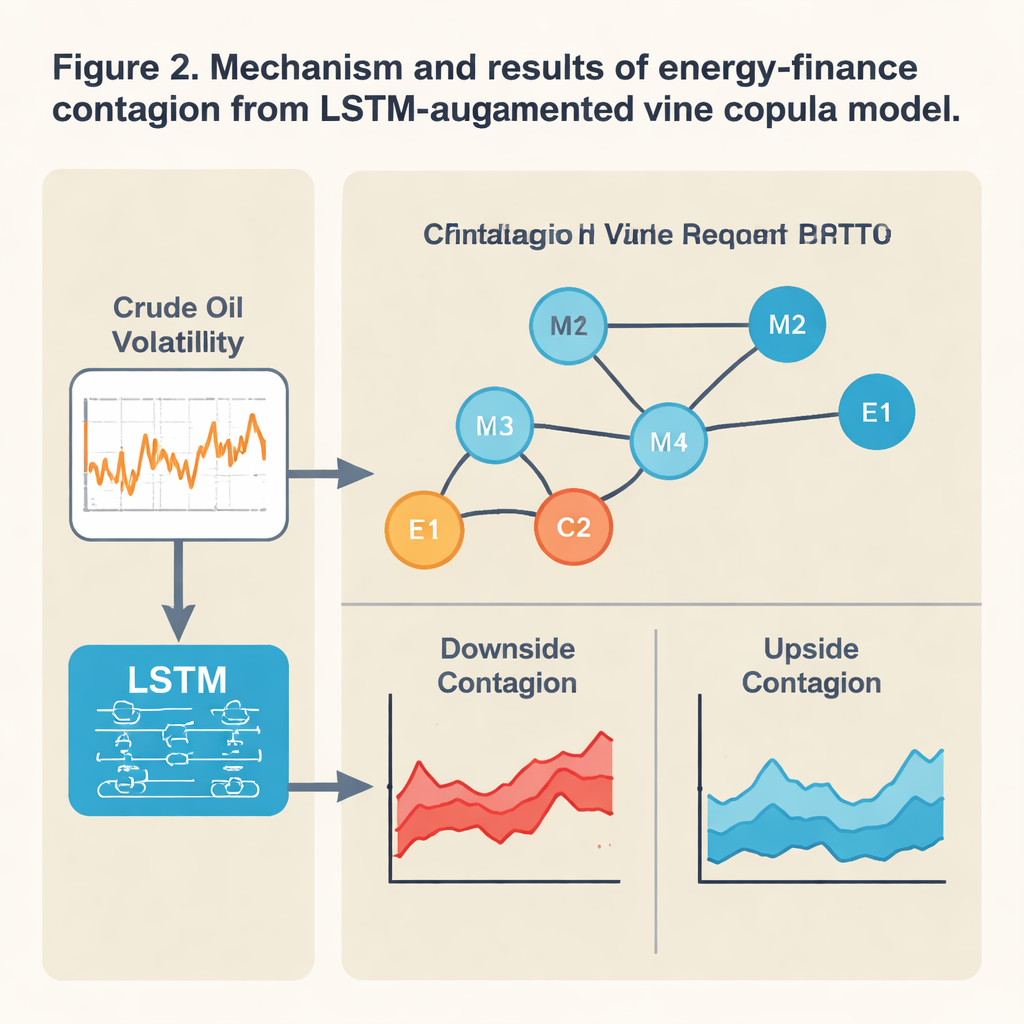

Las herramientas estadísticas tradicionales suelen asumir que las relaciones entre mercados son estables y mayoritariamente lineales, lo que falla en tiempos turbulentos. Aquí, los autores combinan un modelo de aprendizaje profundo conocido como red de Memoria a Largo y Corto Plazo (LSTM) con un modelo de dependencia flexible llamado cópula en forma de enredadera (vine copula). En términos sencillos, la LSTM examina el comportamiento reciente del precio del petróleo para inferir qué tan "estresados" es probable que estén los mercados mañana. Esa señal prospectiva de estrés se alimenta luego en la cópula en forma de enredadera, que mapea cuán estrechamente están vinculados los extremos de los tres mercados en ese momento. Esta pareja permite que la intensidad y la dirección de las conexiones cambien con las condiciones: cuando el modelo detecta un aumento del estrés, puede mostrar contagio a la baja—pérdidas en cascada—que se intensifica de repente a lo largo de rutas particulares, como del petróleo y las finanzas hacia las renovables.

Los choques a la baja viajan más rápido que las buenas noticias

Con este marco mejorado por IA, los autores rastrean cómo se propaga el riesgo durante eventos importantes como la caída bursátil china de 2015, la pandemia de 2020, la guerra Rusia–Ucrania de 2022 y la reanudación de las disputas arancelarias. Surge un patrón claro: las malas noticias viajan más lejos y más rápido que las buenas. Las fuertes caídas en los mercados financieros chinos y en las energías renovables aumentan considerablemente la probabilidad de pérdidas extremas en el petróleo internacional, y viceversa. El vínculo entre renovables y finanzas es especialmente estrecho: a menudo se hunden juntos en las crisis. Mientras tanto, la relación entre petróleo y finanzas puede cambiar de signo: a veces los precios altos del petróleo perjudican a bancos y acciones al elevar costes e inflación, pero en otras condiciones se mueven juntos, ofreciendo poca protección para carteras diversificadas. El modelo también muestra que el contagio a corto plazo es más violento y desigual, mientras que los desbordamientos a medio plazo son más constantes pero siguen dominados por riesgos a la baja.

Qué significa esto para la estabilidad y la política

Para el público general, la conclusión es que energía y finanzas forman ahora un sistema estrechamente acoplado en el que los activos verdes desempeñan un papel central y a veces frágil. El enfoque mejorado con IA del estudio hace un mejor trabajo que los modelos estándar para predecir cuándo es probable que se produzcan movimientos conjuntos extremos, especialmente en las colas de la distribución donde se alojan las crisis. Eso lo convierte en una herramienta prometedora para los reguladores que planifican pruebas de esfuerzo y para los gestores de riesgo que intentan entender cómo un choque repentino del petróleo o un cambio de política podría propagarse por bancos e inversiones en energía limpia. Los autores sostienen que los supervisores deberían tratar a la cadena de "finanzas verdes"—proyectos renovables financiados con capital doméstico—como una fuente distinta de vulnerabilidad sistémica y diseñar salvaguardas, como colchones crediticios selectivos y políticas coordinadas en energía y finanzas, para evitar que futuros choques energéticos se desborden en crisis financieras a gran escala.

Cita: Zeng, L., Huang, J. & Lin, X. LSTM-augmented vine copula modelling for energy-finance contagion analysis. Sci Rep 16, 5358 (2026). https://doi.org/10.1038/s41598-026-37150-5

Palabras clave: contagio energía-finanzas, mercados del petróleo y de energías renovables, riesgo sistémico, aprendizaje profundo en finanzas, modelado del riesgo de cola