Clear Sky Science · es

Optimización de carteras multiclase mediante el variacional quantum Eigensolver con ansatz de estados de Dicke

Por qué las ideas cuánticas importan para tus inversiones

Los inversores modernos afrontan un enigma: ¿cómo distribuir tu dinero entre muchos tipos de activos para equilibrar riesgo y rendimiento cuando el número de combinaciones posibles es astronómico? Este artículo explora cómo las computadoras cuánticas emergentes, trabajando junto con algoritmos clásicos, podrían ayudar a abordar este desafío de forma más inteligente, especialmente para carteras que deben diversificarse entre varias clases de activos como acciones, bonos, materias primas y criptomonedas.

El reto de construir una cartera equilibrada

En la práctica, diseñar una cartera no se reduce a perseguir altos rendimientos o minimizar el riesgo en el papel. Grandes inversores, desde bancos hasta fondos de pensiones, están obligados a diversificar: deben mantener una mezcla determinada de tipos de activos para no quedar sobreexpuestos a un único sector o movimiento del mercado. Matemáticamente, esto convierte el diseño de la cartera en un rompecabezas gigantesco. Cada activo se incluye o no, y reglas estrictas indican cuántos activos deben provenir de cada clase. El número de carteras posibles puede ser asombrosamente grande, muy por encima de lo que una búsqueda simple puede abarcar. Los métodos clásicos resuelven casos pequeños, pero para situaciones más grandes y realistas suelen tardar demasiado o dar solo respuestas aproximadas.

Cómo entran en juego los circuitos cuánticos

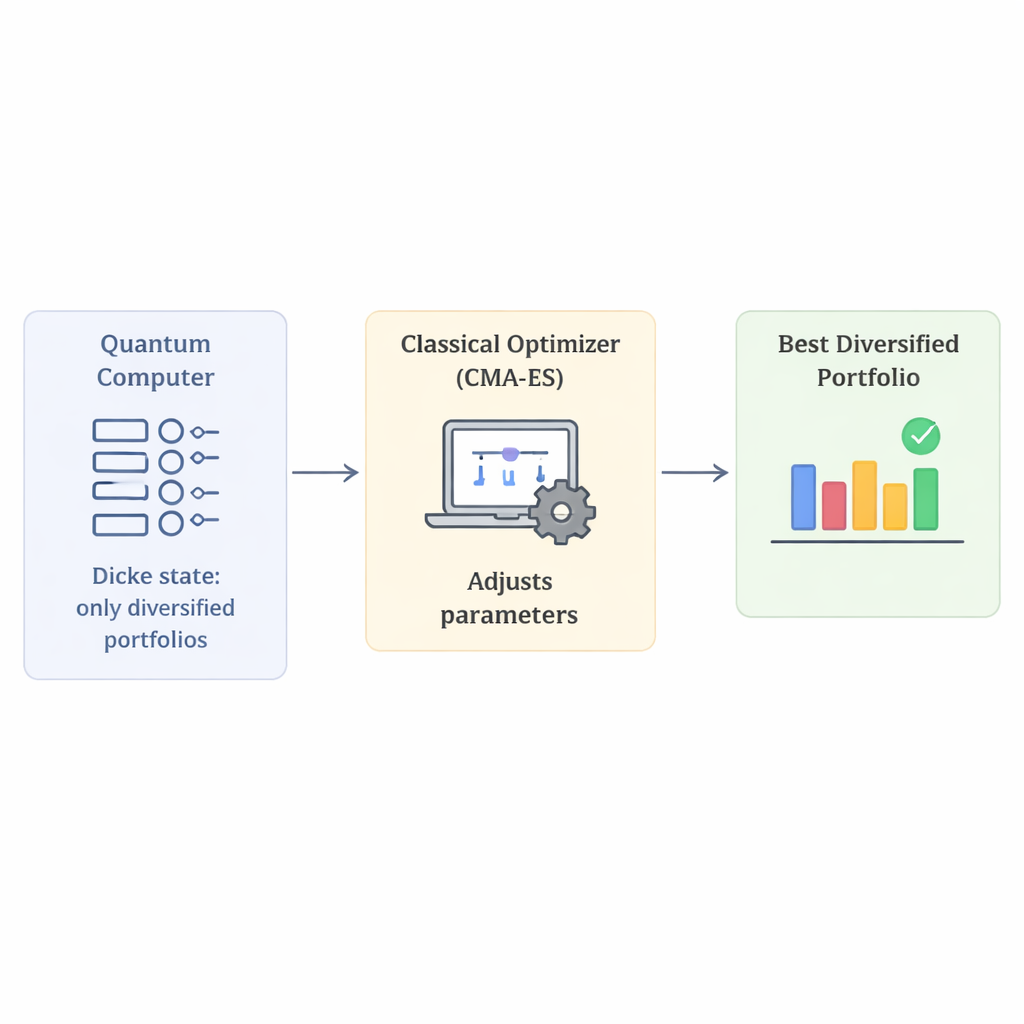

Las computadoras cuánticas procesan información en qubits, que pueden representar muchos estados posibles a la vez. Una familia de métodos llamados algoritmos cuánticos variacionales pretende explotar esto preparando un estado cuántico, midiéndolo y luego usando un ordenador convencional para ajustar parámetros hasta que los resultados medidos sean lo mejor posible para la tarea. En este trabajo los autores se centran en uno de estos métodos, el Variational Quantum Eigensolver. El ingrediente clave es la forma en que se prepara el estado cuántico, conocida como ansatz. Una mala elección de ansatz desperdicia tiempo explorando carteras sin sentido que violan las reglas de diversificación; una buena guía la búsqueda cuántica hacia candidatos útiles.

Una forma inteligente de codificar la diversificación desde el principio

La innovación principal de este artículo es usar una familia especial de estados cuánticos, llamados estados de Dicke, para construir carteras que obedecen automáticamente los requisitos de diversificación. En términos sencillos, un estado de Dicke es una superposición sobre todas las combinaciones donde exactamente un número fijo de qubits está "encendido". Si cada qubit representa la elección de un activo particular, esto significa que cada cartera candidata en el estado cuántico selecciona exactamente el número requerido de activos. Al combinar varios estados de Dicke —uno por clase de activo— los autores crean un estado cuántico inicial que incluye solo carteras con el número correcto de acciones, bonos y otros tipos de activos. Este diseño reduce radicalmente el espacio de búsqueda, de todas las carteras imaginables a solo aquellas que respetan las reglas, eliminando la necesidad de términos de penalización artificiales que normalmente castigan elecciones inválidas.

Evaluación del rendimiento con carteras simuladas

Dado que el hardware cuántico actual todavía es ruidoso y pequeño, los autores prueban su enfoque usando simulaciones detalladas. Comparan el ansatz basado en Dicke con construcciones más estándar en problemas de cartera de complejidad creciente, empleando datos reales de mercado obtenidos de fuentes públicas. Para la parte clásica del bucle híbrido, prueban varios optimizadores que ajustan los parámetros del circuito cuántico. En sus experimentos, el método basado en Dicke tiene más probabilidad de alcanzar la verdadera mejor cartera y consigue aproximaciones de mayor calidad a la solución óptima. Entre los optimizadores probados destaca un algoritmo llamado CMA-ES: encuentra con más frecuencia la cartera diversificada correcta y concentra más probabilidad de medida en esa solución, especialmente cuando se le permite correr más iteraciones.

Qué significa esto para la tecnología de inversión futura

Para un público no especializado, la conclusión clave es que este trabajo muestra cómo incorporar reglas de inversión realistas —como la diversificación— directamente en la estructura de un cálculo cuántico, en lugar de añadirlas después. Al partir de un estado cuántico que ya cumple las restricciones, el método desperdicia menos esfuerzo y se comporta con más estabilidad en las pruebas. Aunque el estudio se basa en simulaciones y aún no afirma una velocidad superior a las mejores herramientas clásicas, señala una vía prometedora: circuitos cuánticos especializados, emparejados con optimizadores clásicos adecuados, podrían algún día ayudar a las instituciones financieras a navegar problemas de cartera enormes y con muchas restricciones que hoy son difíciles de abordar.

Cita: Scursulim, J.V.S., Langeloh, G.M., Beltran, V.L. et al. Multiclass portfolio optimization via variational quantum Eigensolver with Dicke state ansatz. Sci Rep 16, 6208 (2026). https://doi.org/10.1038/s41598-026-36333-4

Palabras clave: informática cuántica, optimización de carteras, diversificación, estados de Dicke, algoritmos híbridos