Clear Sky Science · es

Predicción del precio del carbono RF-LSTM basada en la descomposición CEEMDAN y la reconstrucción por entropía multiescala

Por qué los precios del carbono importan para todos

Cuando gobiernos y empresas pagan por el derecho a emitir dióxido de carbono, el precio de esas emisiones influye de forma silenciosa en las facturas energéticas, la inversión en tecnologías limpias e incluso en el ritmo de la acción climática. Pero los precios del carbono fluctúan de maneras complejas, impulsados por la política, el tiempo y los mercados. Este estudio presenta una nueva forma de predecir los precios del carbono con mayor precisión, ayudando a responsables políticos, empresas e inversores a planificar mejor un futuro bajo en emisiones.

Desenredando un mercado climático ruidoso

Los sistemas de comercio de carbono, como el Sistema de Comercio de Emisiones de la Unión Europea y los pilotos regionales en China, se crearon para reducir gases de efecto invernadero al menor coste. En la práctica, sus precios están lejos de ser suaves: reaccionan a cambios normativos, ciclos económicos y expectativas cambiantes. Los modelos estadísticos tradicionales tienen dificultades con este tipo de comportamiento errático y no estacionario. Incluso herramientas modernas de inteligencia artificial, como redes neuronales estándar, pueden pasar por alto patrones importantes o volverse inestables cuando los precios oscilan bruscamente. Los autores sostienen que comprender estos datos requiere primero descomponer la serie histórica de precios en bloques más simples antes de aplicar herramientas avanzadas de predicción.

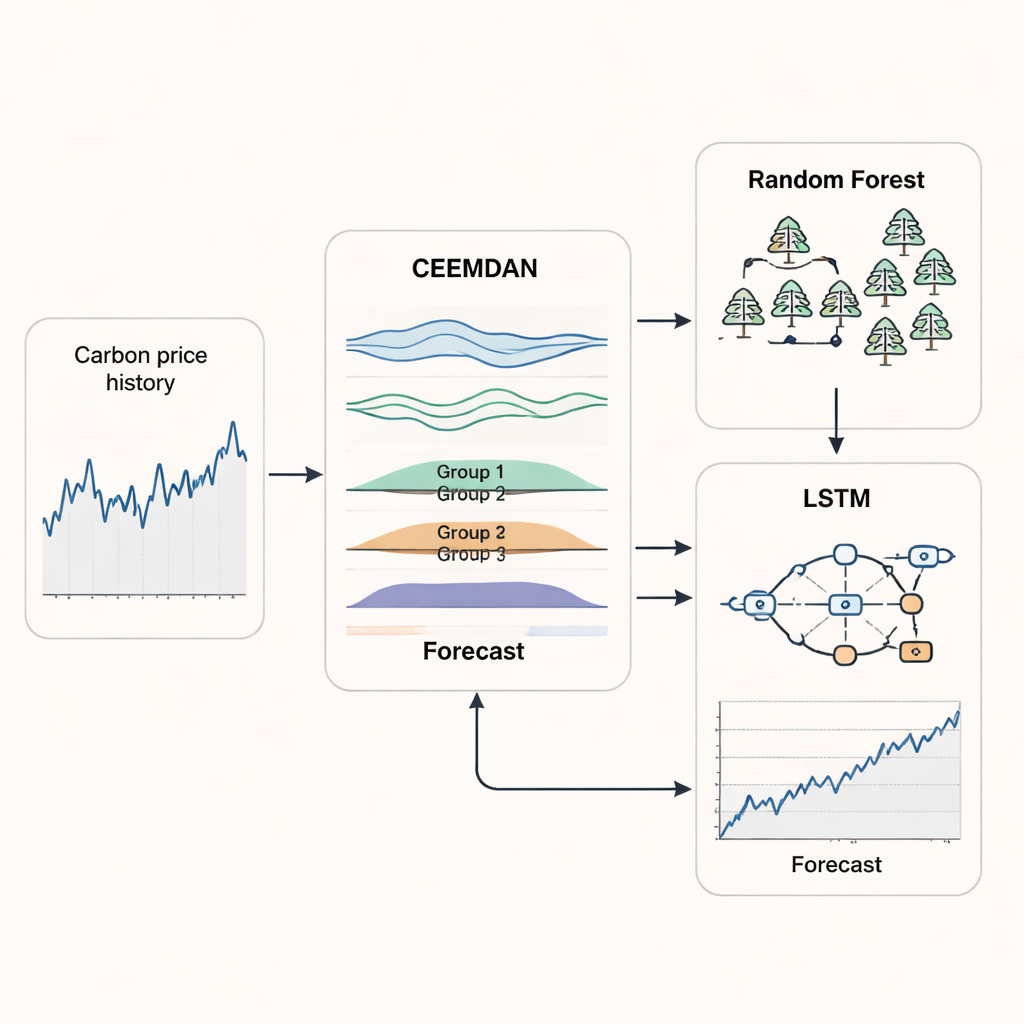

Dividir los precios en ritmos ocultos

El primer pilar del nuevo enfoque es un método llamado CEEMDAN, que toma una curva de precios del carbono irregular y la descompone en varios componentes más suaves, cada uno representando un ritmo distinto de movimiento —desde los rápidos nervios diarios hasta las tendencias lentas y a largo plazo—. En lugar de tratar todos estos componentes por separado, los investigadores emplean una medida llamada entropía multiescala para evaluar cuán complejo es cada componente a distintas escalas temporales. Los componentes con complejidad similar se agrupan y reconstruyen en unas pocas señales más claras. Este paso reduce el ruido y la redundancia, permitiendo que el modelo se centre en los patrones que realmente importan para la predicción en lugar de distraerse con fluctuaciones aleatorias.

Uniendo dos cerebros de aprendizaje automático

Una vez que la serie de precios del carbono ha sido limpiada y reagruapada, el estudio combina dos métodos de aprendizaje automático que destacan en tareas distintas. Un modelo de random forest —un ensamblado de muchos árboles de decisión simples— se asigna al grupo de mayor frecuencia, donde los precios saltan de forma rápida e impredecible. Los random forests son buenos captando movimientos agudos y a corto plazo sin sobreajustar. Para los grupos más suaves que capturan tendencias de medio y largo plazo, los autores usan una red LSTM (long short‑term memory), un tipo de red neuronal recurrente diseñada para recordar patrones a lo largo del tiempo. Al permitir que cada método se especialice y luego recombinar sus salidas, el sistema híbrido RF–LSTM pretende seguir tanto los giros inmediatos como la dirección más amplia del mercado del carbono.

Adaptándose al mercado y evaluando el rendimiento

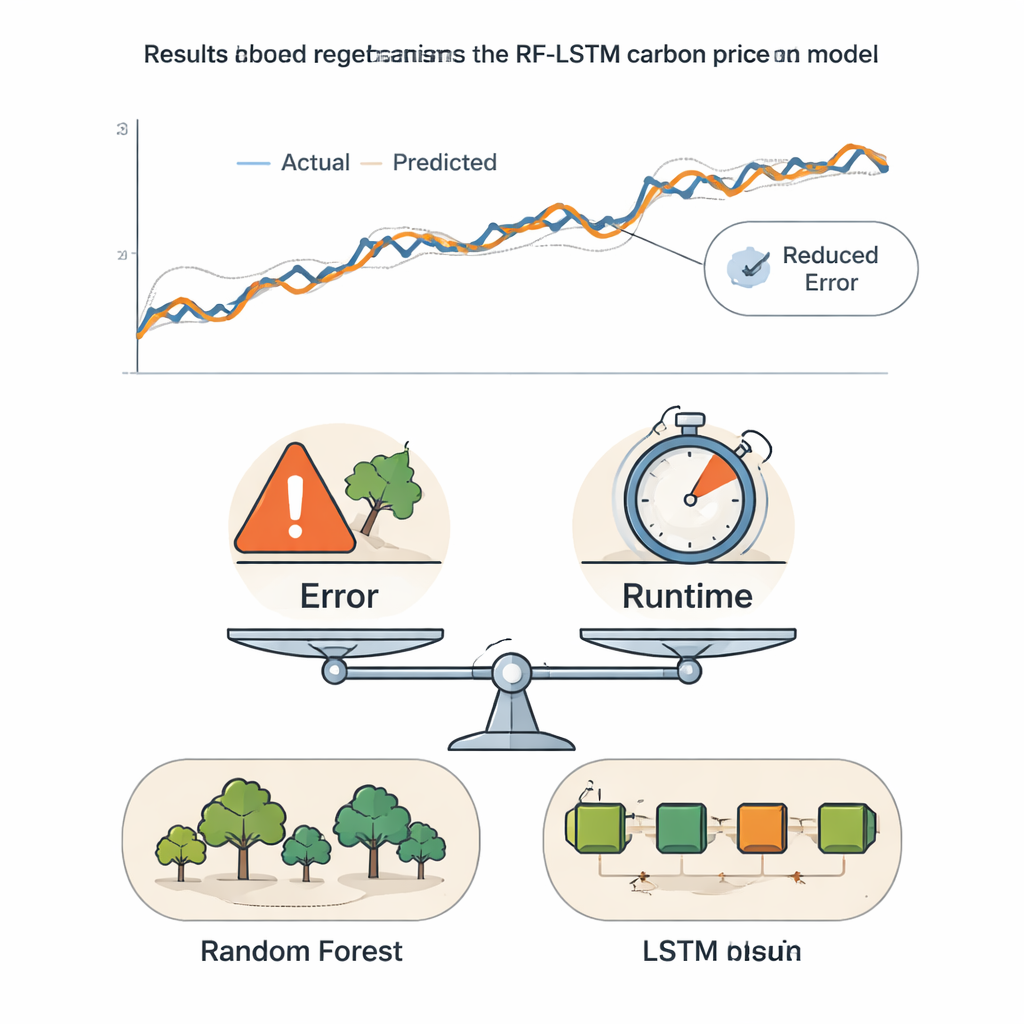

Para reflejar cómo funciona la previsión en el mundo real, los autores adoptan un esquema de ventana temporal móvil. El modelo se entrena con un tramo inicial de datos históricos, realiza una predicción a corto plazo y luego desplaza la ventana hacia adelante, repitiendo el ciclo hasta el final de la serie. Esto evita que el modelo “mire” datos futuros y le permite adaptarse a cambios estructurales en el mercado. El marco se prueba en series largas del mercado de carbono de Hubei en China y del sistema de la UE, usando medidas estándar de error y un índice de precisión direccional que cuenta con qué frecuencia el modelo acierta el movimiento del precio —al alza o a la baja—. El modelo híbrido produce consistentemente errores menores y mayor precisión direccional que una variedad de métodos de referencia, incluidos instrumentos clásicos de series temporales y diseños de aprendizaje profundo más recientes como Transformers y redes basadas en atención.

Equilibrando precisión y rapidez para decisiones reales

Dado que los modelos extremadamente precisos pueden ser también lentos y costosos de ejecutar, los autores introducen una puntuación compuesta que combina el error de predicción con el tiempo de cómputo. Al ajustar cuánto peso se da a la precisión frente a la velocidad, muestran cuándo los modelos más simples pueden ser suficientes y cuándo el enfoque híbrido más sofisticado compensa claramente. Tanto en los mercados de Hubei como en la UE, una vez que a la precisión se le otorga incluso un peso moderado, el nuevo marco RF–LSTM sale como el mejor. Para lectores no especializados, la conclusión clave es que este método ofrece un “pronóstico meteorológico” más fiable para los precios del carbono, proporcionando a participantes del mercado y reguladores una herramienta más nítida, pero aún práctica, para guiar inversiones, gestionar riesgos y diseñar políticas climáticas.

Cita: Wang, H., Li, Y. RF-LSTM carbon price prediction based on CEEMDAN decomposition and multiscale entropy reconstruction. Sci Rep 16, 5230 (2026). https://doi.org/10.1038/s41598-026-35085-5

Palabras clave: fijación del precio del carbono, comercio de emisiones, aprendizaje automático, predicción de series temporales, política climática