Clear Sky Science · es

Optimización de carteras para la descarbonización industrial en el Puerto de Róterdam

Por qué importa limpiar los grandes puertos industriales

Detrás de muchos productos de uso cotidiano —envases, combustibles, materiales de construcción— hay enormes clústeres industriales que dependen de los combustibles fósiles no solo como energía, sino como materia prima. El Puerto de Róterdam es uno de los mayores centros petroquímicos de Europa, y la manera en que decida «descarbonizar» su producción podría influir de forma importante en los objetivos climáticos y en la inversión futura a escala mundial. Este estudio plantea una pregunta práctica: si empresas y gobiernos quieren sustituir materias primas fósiles por alternativas más verdes, ¿qué combinación de plantas y tecnologías ofrece el mejor equilibrio entre beneficio y riesgo financiero?

Repensar un vecindario industrial basado en fósiles

El Puerto de Róterdam acoge muchas plantas químicas interconectadas que comparten materias primas, subproductos y servicios como vapor y electricidad. Cambiar solo una planta de insumos fósiles a una fuente alternativa de carbono puede repercutir en toda la red. Los autores se centran en sustituir insumos derivados de fósiles —como nafta, butano y metanol convencional— por alternativas como biomasa, plásticos reciclados y dióxido de carbono convertido en productos químicos. Tratan cada planta, ya sea basada en fósiles o en fuentes alternativas de carbono (ACS), como una opción de inversión con su propio coste, ingresos y exposición a la volatilidad de los precios en los mercados energéticos y químicos.

Tomando herramientas de las finanzas

Para ordenar estas opciones, el estudio toma prestada la Teoría Moderna de Carteras de las finanzas, donde los inversores equilibran rendimiento esperado frente a riesgo en una cesta de activos. Aquí, cada «activo» es una planta química. Usando datos reales de precios mensuales de 2018–2024, los autores calculan cuán rentable habría sido cada planta y cuán volátil resultó esa rentabilidad en el tiempo. Luego construyen un modelo de optimización que pregunta: para un presupuesto dado y una demanda de productos clave como etileno y benceno, ¿qué combinación de capacidades de planta produce el mayor rendimiento agregado para un nivel de riesgo elegido? El resultado es un conjunto de carteras «eficientes» que trazan el mejor compromiso posible entre beneficio y riesgo para el clúster.

Qué sucede cuando se añaden plantas verdes

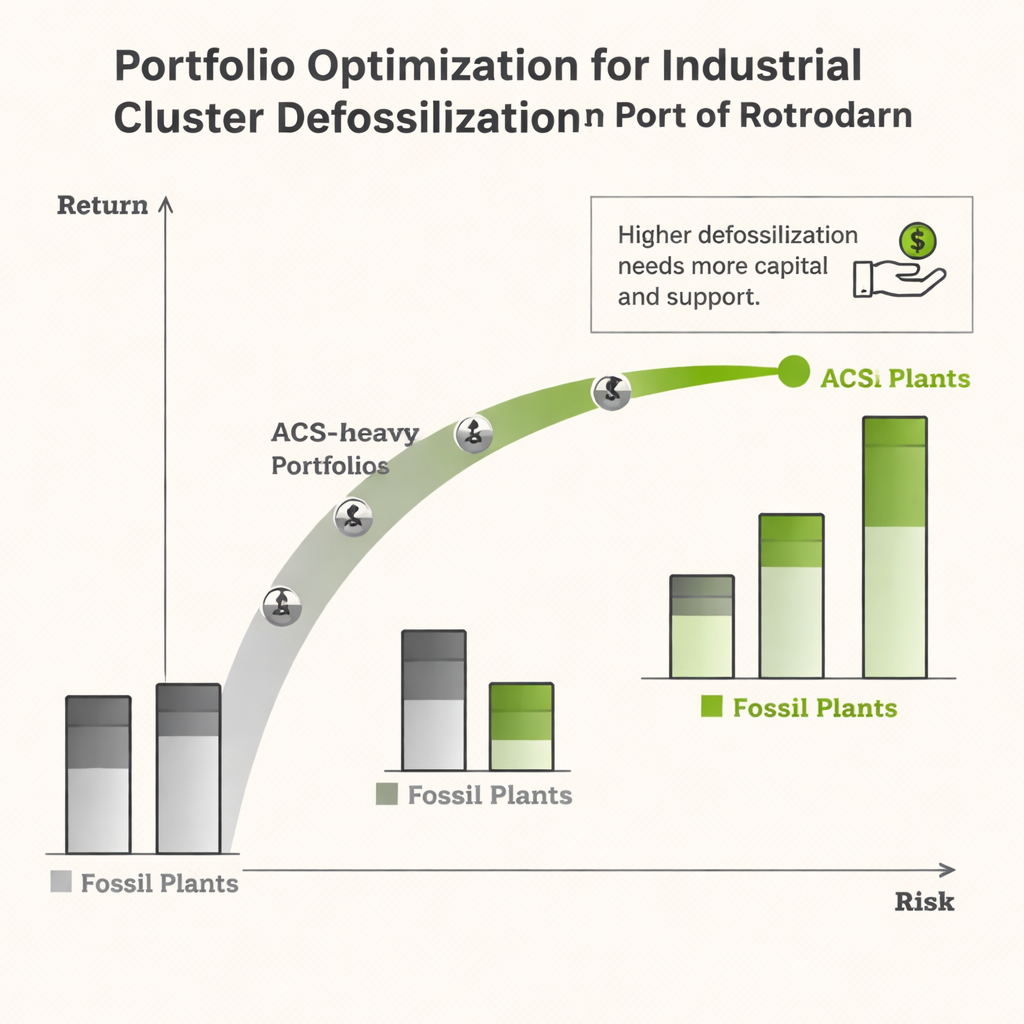

Cuando el modelo se ejecuta con precios de mercado sin ajustar, la imagen es sobria. La mayoría de las plantas basadas en ACS requieren gran inversión de capital y actualmente ofrecen rendimientos más bajos o incluso negativos en comparación con las plantas fósiles establecidas. Sustituir por completo las unidades fósiles por opciones ACS generalmente reduciría las ganancias y aumentaría el riesgo, haciendo que la descarbonización total resulte poco atractiva para los inversores. En varios escenarios —por ejemplo, reemplazar una planta olefínica principal que abastece a muchos procesos— el modelo concluye que solo una adopción parcial de tecnologías ACS es económicamente sensata, incluso cuando los inversores aceptan mayor riesgo.

Cómo el apoyo público cambia el panorama

Para explorar el papel de la política pública, los autores introducen un método de revalorización que imita el apoyo gubernamental. Aumentan los precios efectivos de venta de los productos procedentes de plantas ACS para que sus márgenes de valor añadido se asemejen a los de sus homólogas fósiles. Esto puede interpretarse como subvenciones dirigidas, garantías de precio u otros incentivos similares. Con estos precios ajustados, las plantas ACS empiezan a mostrar retornos positivos, y las carteras optimizadas incluyen muchas más tecnologías bajas en carbono. Para materias primas clave como el etileno, el modelo identifica carteras en las que aproximadamente un tercio a la mitad de los insumos fósiles pueden ser sustituidos, con niveles de riesgo aceptables, siempre que exista suficiente apoyo financiero. Aun así, incluso con precios revalorizados, eliminar por completo los insumos fósiles en todo el clúster sigue siendo económicamente inalcanzable dentro de las restricciones modeladas.

Qué significa esto para el camino hacia químicos más limpios

Para un lector no especializado, el mensaje principal es que limpiar grandes centros industriales no es solo un desafío técnico, sino también financiero. En el caso del Puerto de Róterdam, las condiciones de mercado actuales hacen que muchas tecnologías bajas en carbono prometedoras sean demasiado caras y arriesgadas para desplegarse a gran escala. Sin embargo, combinándolas cuidadosamente con las plantas existentes —de forma análoga a diversificar una cartera financiera— y empleando herramientas de política inteligentes para cerrar la brecha de rentabilidad, se vuelven realistas pasos sustanciales hacia la descarbonización. El estudio ofrece una hoja de ruta cuantitativa que muestra cuánto insumo fósil puede reemplazarse a distintos niveles de beneficio y riesgo, ayudando a gobiernos e inversores a diseñar transiciones escalonadas en lugar de esperar un cambio abrupto y, de momento, económicamente inviable.

Cita: Moradvandi, A., Ramírez, A.R. Portfolio optimization for industrial cluster defossilization in the Port of Rotterdam. Sci Rep 16, 5470 (2026). https://doi.org/10.1038/s41598-026-34990-z

Palabras clave: descarbonización industrial, clústeres químicos, optimización de carteras, materias primas alternativas de carbono, política de transición energética