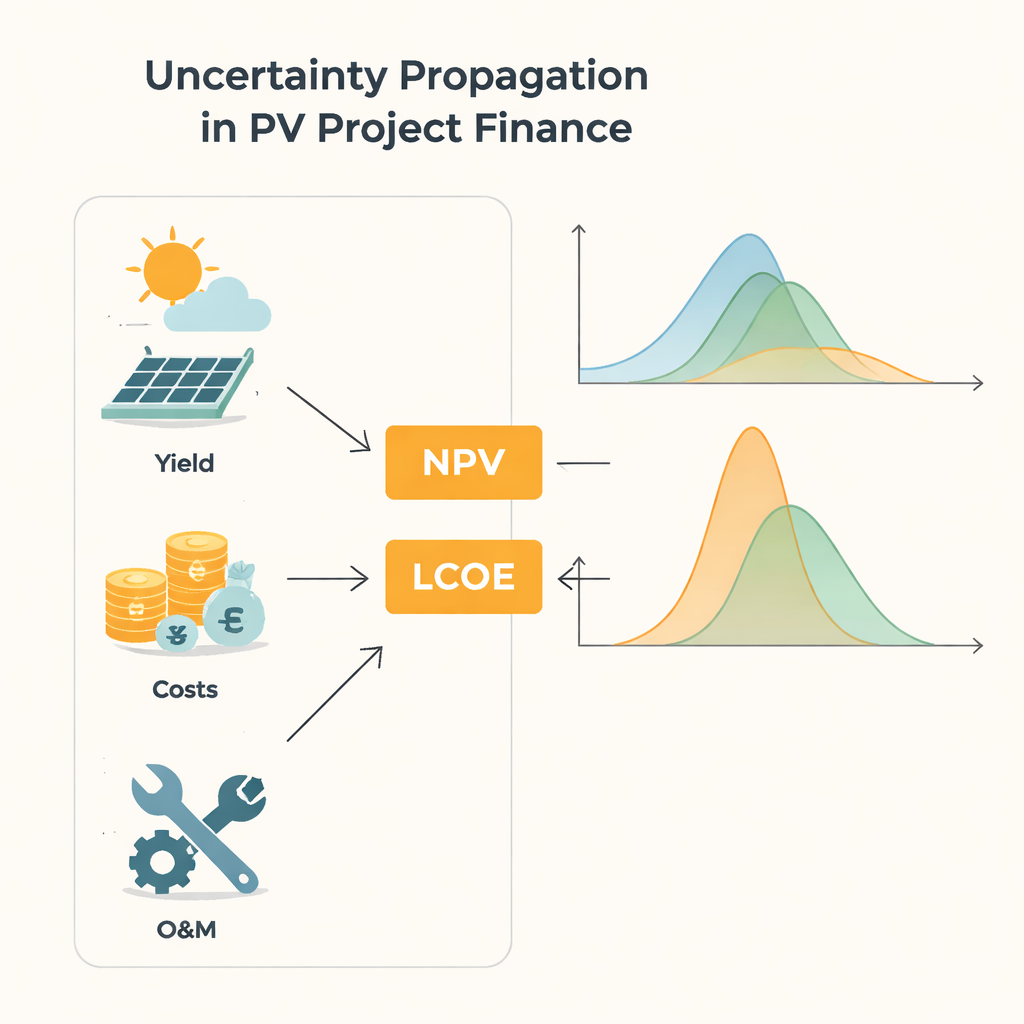

Warum Unsicherheit für Solarinvestitionen wichtig ist

Wer ein Solarkraftwerk finanziert, setzt im Wesentlichen auf 20 bis 30 Jahre Sonnenschein, Preise und Kosten. All diese Faktoren sind jedoch unsicher: das Wetter schwankt, Anlagen verschleißen auf unvorhersehbare Weise, und künftige Strompreise sind nie garantiert. Diese Arbeit stellt eine praktische Frage, die im Kern der Energiewende steht: Wie wirken sich Unsicherheiten in den Eingaben einer Finanzkalkulation tatsächlich auf das Ergebnis eines Photovoltaikprojekts aus, und reichen die heute gebräuchlichen Vereinfachungen aus?

Von einfachen Schätzungen zu vollständigen Unsicherheitsbildern

Traditionelle Projektevaluationen reduzieren Unsicherheit häufig auf ein paar grobe „Was‑wäre‑wenn“‑Szenarien oder auf kompakte Kennzahlen wie Mittelwerte und Standardabweichungen. Ein verbreiteter ingenieurwissenschaftlicher Leitfaden, bekannt als GUM, stellt Formeln bereit, die approximativ beschreiben, wie sich Eingangsvariabilität auf Ausgaben wie den Barwert (NPV) und die gemittelten Stromgestehungskosten (LCOE) auswirkt. Diese Vereinfachungen behandeln das Modell meist als beinahe linear und gehen oft davon aus, dass die Ergebnisse sich wie ordentliche Glockenkurven verhalten. Das funktioniert, wenn Schwankungen klein sind und die Gleichungen beruhigend glatt. Solarstrom hingegen wird von Wetterereignissen und Ausfällen angetrieben, die sehr unregelmäßig sein können, und lange Projektlaufzeiten bedeuten, dass dieselben unsicheren Prozesse Jahr für Jahr wiederkehren. In solchen Fällen können die vertrauten Formeln stillschweigend versagen, besonders wenn das Modell nichtlineare Teile wie Quotienten enthält.

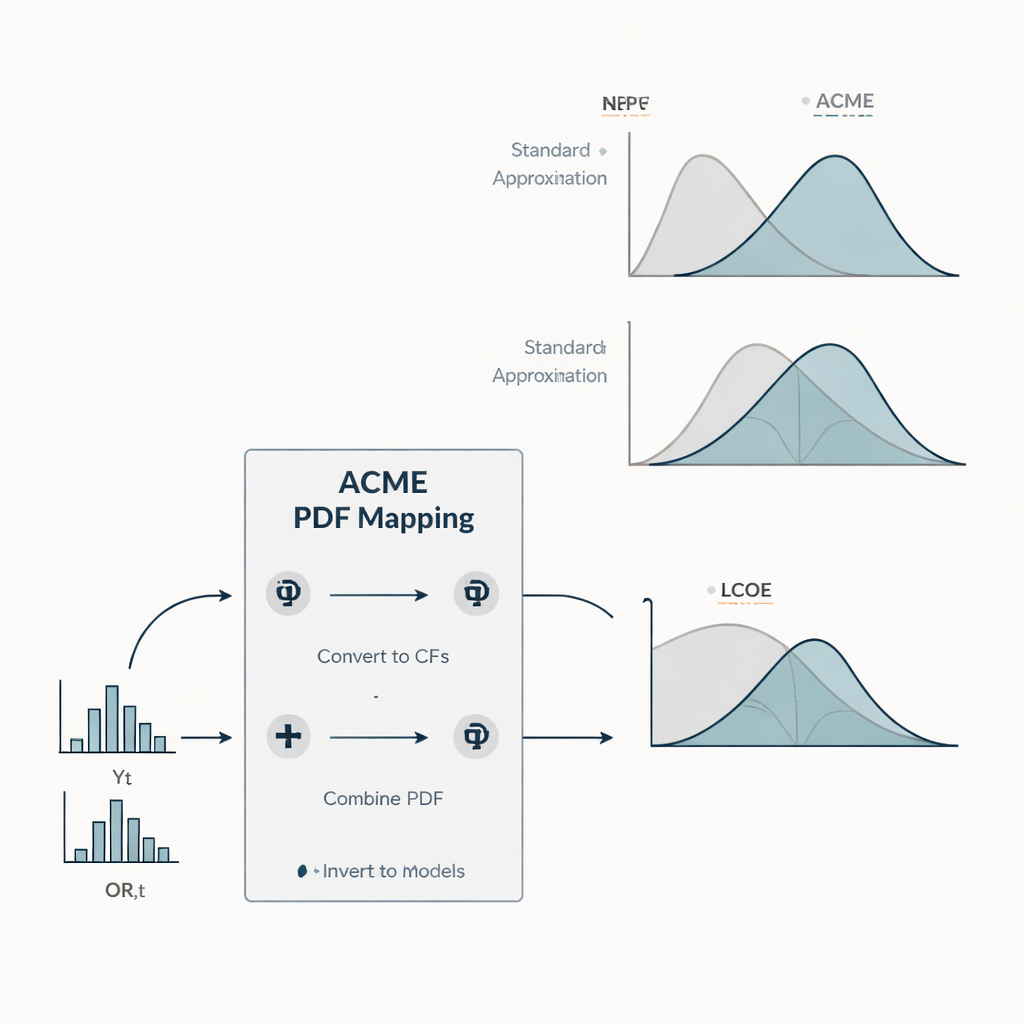

Ein schnellerer Weg zu vollständigen Wahrscheinlichkeitsverteilungen Figure 1.

Um dem zu begegnen, stellen die Autorinnen und Autoren eine neue Methode namens ACME (Accelerating Conversion of Mapping Equations) vor. Anstatt nur Mittelwerte und Streuungen zu verfolgen, folgt ACME den vollständigen Wahrscheinlichkeitsverteilungen von Eingangsgrößen zu finanziellen Kennzahlen. Jahresertrag und reparaturbedingte Betriebs- und Wartungskosten werden als zufällige Größen mit Verteilungsformen behandelt, die durch Felddaten geleitet werden: Erträge folgen einer flexiblen Verteilung, die sich nahe einer Normalverteilung oder stark schief darstellen kann, während Reparaturkosten einem exponentiellen Muster mit vielen kleinen Ereignissen und wenigen großen folgen. ACME nutzt die mathematische Tatsache, dass Summen unabhängiger Zufallsbeiträge im Fourier-Raum — mithilfe so genannter charakteristischer Funktionen — effizient handhabbar sind. Durch das Wechseln zwischen dieser Darstellung und geläufigen Wahrscheinlichkeitskurven reduziert die Methode umfangreiche, hochdimensionale Integrale auf einige wenige eindimensionale. Das Ergebnis ist eine numerisch leichte Möglichkeit, vollständige Verteilungen für NPV und LCOE zu erhalten, ohne auf massive Monte‑Carlo‑Simulationen zurückgreifen zu müssen.

Testen dreier Unsicherheitswelten

Die Studie vergleicht ACME mit der standardmäßigen GUM‑Approximation an einem Fallbeispiel einer typischen dachtechnischen PV‑Anlage. Die Autorinnen und Autoren konstruieren drei Szenarien, die alle denselben erwarteten Energieertrag und Kostenniveaus teilen, sich aber darin unterscheiden, wie unsicher der Jahresertrag ist. Im „O“‑Szenario ist der Ertrag nahezu fest und nur die Reparaturkosten schwanken. Das „YO“‑Szenario steht für mäßige Ertragsvariabilität, vergleichbar mit Annahmen vieler aktueller Studien. Das „wYO“‑Szenario treibt die Ertragsvariabilität an die Grenze und spiegelt eine Zukunft mit stark volatilen klimatischen Bedingungen oder schlecht bekannten langfristigen Verhältnissen wider. In diesen Szenarien berechnet das Team nicht nur den mittleren NPV und die LCOE, sondern auch deren Standardabweichungen, P90‑Werte, die Investoren als konservative Kennzahlen nutzen, die Wahrscheinlichkeit, dass der NPV positiv ist, und wie diese Größen sich mit der Projektlaufzeit von 1 bis 30 Jahren verändern.

Was mit Risiko und Rendite passiert Figure 2.

Es zeichnen sich mehrere Muster ab. Da der NPV linear in den gewählten unsicheren Eingangsgrößen ist, hängt sein Erwartungswert hauptsächlich von erwarteten Erträgen und Kosten ab, nicht davon, wie unsicher diese sind, während seine Streuung sowohl mit der Projektlaufzeit als auch mit der Eingangsvariabilität zunimmt. Die LCOE verhält sich anders: Größere Ertragsunsicherheit erhöht die erwarteten Kosten pro Kilowattstunde, besonders bei kurzen Laufzeiten, und ihre Unsicherheit schrumpft tatsächlich, je länger das Projekt läuft. Bei geringen Unsicherheiten und längeren Laufzeiten folgt die Standardapproximation ACME ziemlich genau. Sobald jedoch die Ertragsunsicherheit groß ist und nichtlinear in die LCOE‑Formel eingeht, unterschätzt die Vereinfachung systematisch sowohl den mittleren LCOE als auch dessen Variabilität und kann die Form der Verteilung falsch darstellen, die oft deutlich von einer Glockenkurve abweicht. Die Analyse kumulativer Verteilungen zeigt, dass diese Abweichungen gängige Risikomaße wie P90‑Werte und die wahrgenommene Wahrscheinlichkeit, in eine bestimmte Kostenspanne zu treffen, verzerren können.

Was das für Investoren und Planer bedeutet

Für Nicht‑Fachleute ist die Botschaft klar: Die Menge und die Gestalt der Unsicherheit bei Solarertrag und Reparaturkosten können Schlussfolgerungen über Risiko und Wettbewerbsfähigkeit eines Projekts deutlich verändern, selbst wenn langfristige Mittelwerte gleich bleiben. Einfache Formeln, die kleine Schwankungen und glockenförmiges Verhalten annehmen, können für stabile Bedingungen, lange Laufzeiten oder nahezu lineare Modelle ausreichen, sie liefern jedoch ein zu optimistisches Bild, wenn die Unsicherheit groß ist oder etwa durch Quotienten wie die LCOE einfließt. ACME bietet einen praktischen Weg, ein vollständiges Bild möglicher finanzieller Ergebnisse zu erhalten, einschließlich schiefer oder schwerter Verteilungen, bei einem Rechenaufwand deutlich unter dem von reinen Simulationsansätzen. Mit der Ausweitung der PV‑Kapazitäten und zunehmender Klimaund Marktvolatilität kann eine derart reichhaltigere Unsicherheitsmodellierung Investoren, Banken und Entscheidungsträgern helfen, Solarprojekte realistischer zu beurteilen und Förderinstrumente zu entwerfen, die nicht nur erwartete Renditen, sondern auch die Bandbreite der Risiken widerspiegeln.

Zitation: Wieland, S., Gürsal, U. Uncertainty propagation in financial models of photovoltaic systems.

Sci Rep16, 5004 (2026). https://doi.org/10.1038/s41598-026-38053-1