Clear Sky Science · de

LSTM-unterstützte Vine-Copula-Modellierung zur Analyse von Energie-Finanz-Kontagion

Warum Energieschocks Ihr Portemonnaie treffen

Wenn Ölpreise ansteigen, grüne Technologiewerte steigen oder fallen und Schlagzeilen vor neuen Zöllen oder Kriegen warnen, bleiben diese Ereignisse nicht in getrennten Bahnen. Sie können sich auf Bankaktien, Altersvorsorgevermögen und die Gesamtwirtschaft auswirken. Dieses Papier stellt eine auf den ersten Blick einfache Frage: Wie genau breiten sich Schocks in den globalen Öl- und schnell wachsenden erneuerbaren Energiemärkten in das Finanzsystem aus, besonders in Krisenzeiten — und können intelligentere, KI-gestützte Werkzeuge Aufsichtsbehörden helfen, Probleme zu erkennen, bevor sie außer Kontrolle geraten?

Drei eng verbundene Märkte

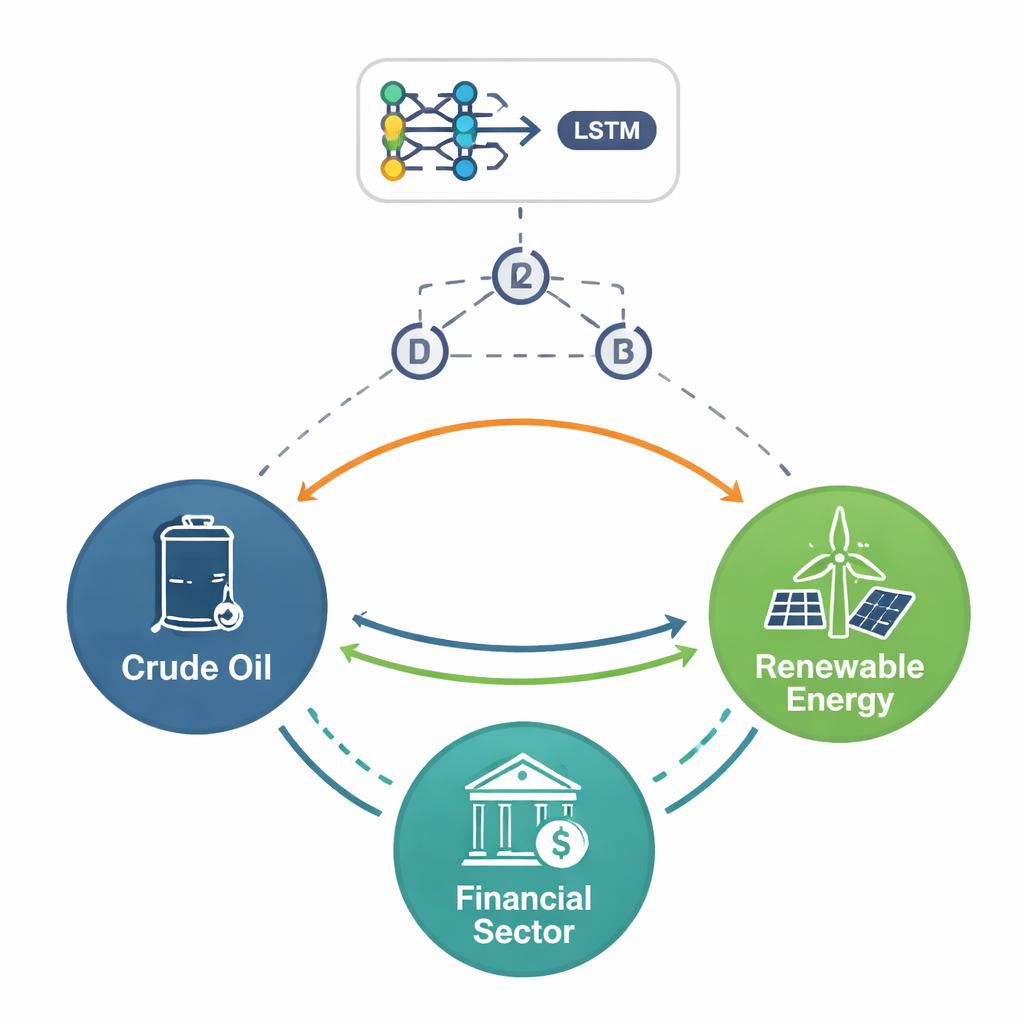

Die Autorinnen und Autoren konzentrieren sich auf drei eng verknüpfte Bereiche: traditionelles Rohöl, Chinas boomenden Sektor für erneuerbare Energien und Chinas Finanzmarkt. Mit Tagesdaten von 2015 bis 2025 — einem Jahrzehnt geprägt von Marktcrashs, der COVID-19-Pandemie, Kriegen und Handelskonflikten — zeigen sie, dass sich diese Märkte inzwischen auf komplexe Weise gemeinsam bewegen. Öl reagiert weiterhin stark auf geopolitische Nachrichten, aber Erneuerbare und Finanzaktien sind zunehmend verflochten, weil grüne Projekte stark von Finanzierung, Anlegerstimmung und unterstützender Politik abhängen. Wenn Stress eintritt, können Verluste in einem Bereich schnell in die anderen hallen, besonders in den extremen Ausschlägen und weniger an normalen Handelstagen.

Risikoverfolgung in unterschiedlichen Geschwindigkeiten

Um diese Verbindungen freizulegen, geht die Studie über einfache Korrelationen hinaus. Zunächst zerlegt sie Marktbewegungen in kurz- und mittelfristige Wellen, filtert Rauschen heraus und untersucht dann, wie Volatilitätsausbrüche über die Zeit clusterartig auftreten. Das zeigt, dass sich Schocks in Ölpreisen, Anteilen erneuerbarer Energien und Finanzaktien über Horizonte hinweg unterschiedlich verhalten. Kurzfristig können alle drei heftig auf Nachrichten reagieren, doch der Finanzsektor reagiert besonders scharf: er steigt schnell an und beruhigt sich dann langsam. Mittelfristig sind Schwankungen glatter, aber persistenter: Schlechte Nachrichten können Märkte monatelang auf Spannung halten. Über alle Horizonte hinweg finden die Autorinnen und Autoren, dass extreme Ereignisse — selten, aber schwerwiegend — viel häufiger auftreten als eine normale Glockenkurve vermuten ließe, weshalb es entscheidend ist, sich auf Tail-Risiken statt auf Durchschnittstage zu konzentrieren.

KI ins Bild holen

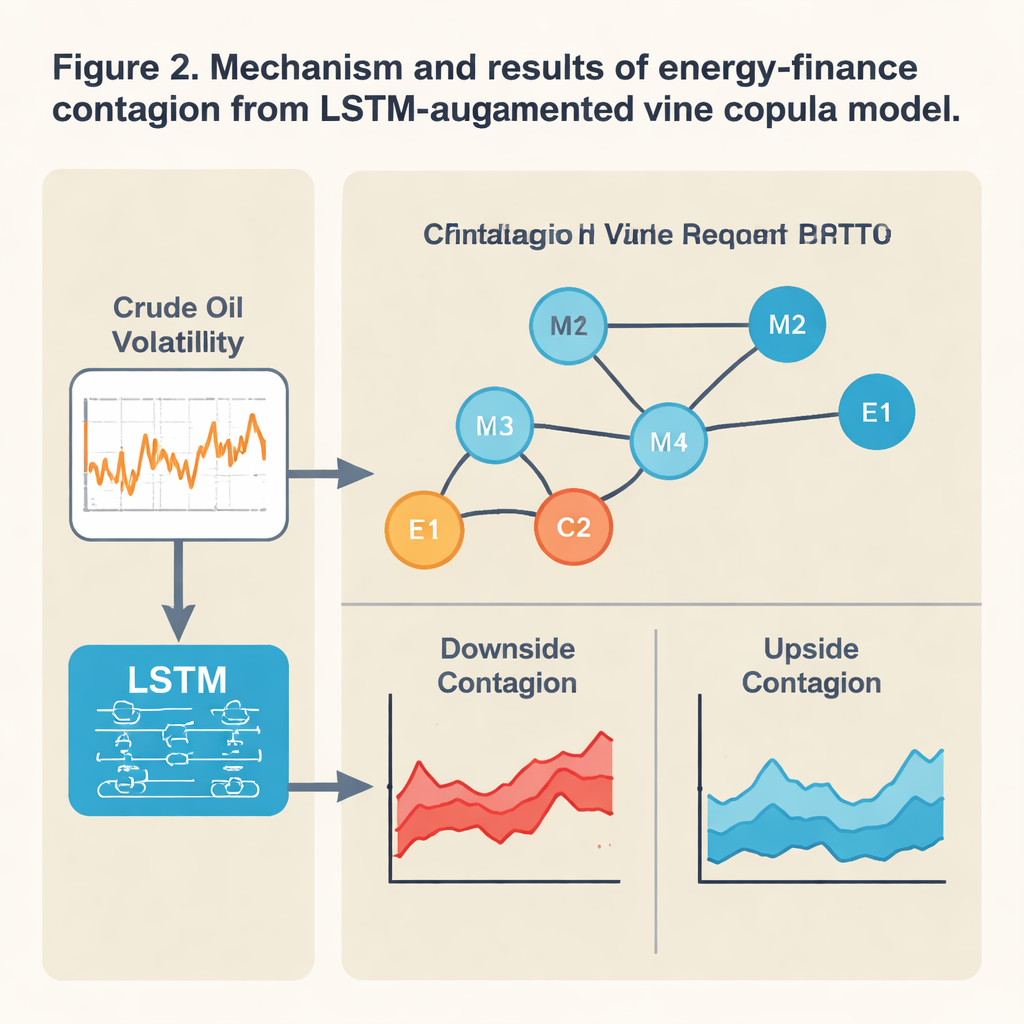

Traditionelle statistische Werkzeuge nehmen oft an, dass Beziehungen zwischen Märkten stabil und überwiegend linear sind, was in turbulenten Zeiten versagt. Hier kombinieren die Autorinnen und Autoren ein Deep-Learning-Modell, bekannt als Long Short-Term Memory (LSTM), mit einem flexiblen Abhängigkeitsmodell, der Vine-Copula. Einfach gesagt, scannt das LSTM das jüngste Ölpreisverhalten, um abzuschätzen, wie "gestresst" die Märkte morgen wahrscheinlich sein werden. Dieses vorausschauende Stresssignal wird dann in die Vine-Copula eingespeist, die abbildet, wie eng die Extreme der drei Märkte gerade miteinander verknüpft sind. Diese Kombination erlaubt es, Stärke und Richtung der Verbindungen mit den Bedingungen zu verändern: Wenn das Modell steigenden Stress erkennt, kann es eine Abwärts-Kontagion zeigen — kettenartige Verluste — die sich plötzlich entlang bestimmter Pfade verstärkt, etwa von Öl und Finanzsektor zu erneuerbaren Energien.

Abwärts-Schocks reisen schneller als gute Nachrichten

Nachdem dieses KI-ergänzte Framework aufgebaut ist, verfolgen die Autorinnen und Autoren, wie Risiko sich während bedeutender Ereignisse wie dem chinesischen Aktiencrash 2015, der Pandemie 2020, dem Russland–Ukraine-Krieg 2022 und erneuten Zollstreitigkeiten ausbreitet. Ein klares Muster zeigt sich: Schlechte Nachrichten verbreiten sich weiter und schneller als gute. Scharfe Einbrüche in Chinas Finanz- und Erneuerbaren-Märkten erhöhen stark die Wahrscheinlichkeit extremer Verluste im internationalen Ölmarkt und umgekehrt. Die Verbindung zwischen Erneuerbaren und Finanzsektor ist besonders eng — beide stürzen in Krisen häufig gemeinsam ab. Gleichzeitig kann die Beziehung zwischen Öl und Finanzwesen das Vorzeichen wechseln: Manchmal schaden hohe Ölpreise Banken und Aktien durch steigende Kosten und Inflation, unter anderen Bedingungen bewegen sie sich zusammen, sodass diversifizierte Portfolios wenig Schutz bieten. Das Modell zeigt außerdem, dass kurzfristige Kontagion gewalttätiger und ungleichmäßiger ist, während mittelfristige Übertragungen beständiger, aber weiterhin von Abwärtsrisiken dominiert sind.

Was das für Stabilität und Politik bedeutet

Für Nichtfachleute lautet die Kernbotschaft, dass Energie und Finanzwirtschaft jetzt ein eng gekoppeltes System bilden, in dem grüne Assets eine zentrale und manchmal fragile Rolle spielen. Der KI-gestützte Ansatz der Studie prognostiziert besser als Standardmodelle, wann extreme gemeinsame Bewegungen wahrscheinlich sind, insbesondere in den Tails der Verteilung, wo Krisen stattfinden. Das macht ihn zu einem vielversprechenden Werkzeug für Aufsichtsbehörden, die Stresstests planen, und für Risikomanager, die verstehen wollen, wie ein plötzlicher Ölschock oder eine politische Veränderung sich durch Banken und Investitionen in saubere Energie ausbreiten könnte. Die Autorinnen und Autoren empfehlen, die "Green-Finance"-Kette — durch inländisches Kapital finanzierte Erneuerbarenprojekte — als eigenständige Quelle systemischer Verwundbarkeit zu behandeln und Schutzmaßnahmen zu entwerfen, etwa gezielte Kreditpolster und koordinierte Energie- und Finanzpolitiken, um zu verhindern, dass künftige Energieschocks in voll ausgeprägte Finanzkrisen übergehen.

Zitation: Zeng, L., Huang, J. & Lin, X. LSTM-augmented vine copula modelling for energy-finance contagion analysis. Sci Rep 16, 5358 (2026). https://doi.org/10.1038/s41598-026-37150-5

Schlüsselwörter: Energie-Finanz-Kontagion, Öl- und erneuerbare Energiemärkte, systemisches Risiko, Deep Learning in der Finanzwirtschaft, Modellierung von Tail-Risiken