Clear Sky Science · de

Multiklassen-Portfolio-Optimierung mittels variationalem Quanten-Eigensolver mit Dicke-Zustands-Ansatz

Warum Quantenideen für Ihre Investments wichtig sein können

Moderne Anleger stehen vor einem Rätsel: Wie verteilt man Geld auf viele verschiedene Anlageklassen, um Risiko und Rendite auszubalancieren, wenn die Zahl möglicher Kombinationen astronomisch groß ist? Dieser Artikel untersucht, wie aufstrebende Quantencomputer in Kombination mit klassischen Algorithmen helfen könnten, diese Herausforderung intelligenter anzugehen — insbesondere für Portfolios, die über mehrere Anlageklassen wie Aktien, Anleihen, Rohstoffe und Kryptowährungen diversifiziert sein müssen.

Die Schwierigkeit, ein ausgewogenes Portfolio zu bauen

In der Praxis geht Portfolio-Design nicht nur darum, hohe Renditen zu verfolgen oder auf dem Papier das Risiko zu minimieren. Große Investoren, von Banken bis zu Pensionskassen, sind zur Diversifikation verpflichtet: Sie müssen eine bestimmte Mischung von Asset-Typen halten, damit sie nicht übermäßig einem einzelnen Sektor oder Marktgeschehen ausgesetzt sind. Mathematisch verwandelt sich Portfolio-Design dadurch in ein riesiges Kombinationsproblem. Jedes Asset ist entweder enthalten oder nicht, und strenge Vorschriften legen fest, wie viele Assets aus jeder Klasse kommen müssen. Die Anzahl möglicher Portfolios kann atemberaubend groß sein, weit jenseits dessen, was eine einfache Suche leisten kann. Klassische Methoden lösen kleine Fälle, aber für größere, realistische Situationen benötigen sie entweder zu viel Zeit oder liefern nur approximative Lösungen.

Wie Quanten-Schaltkreise ins Spiel kommen

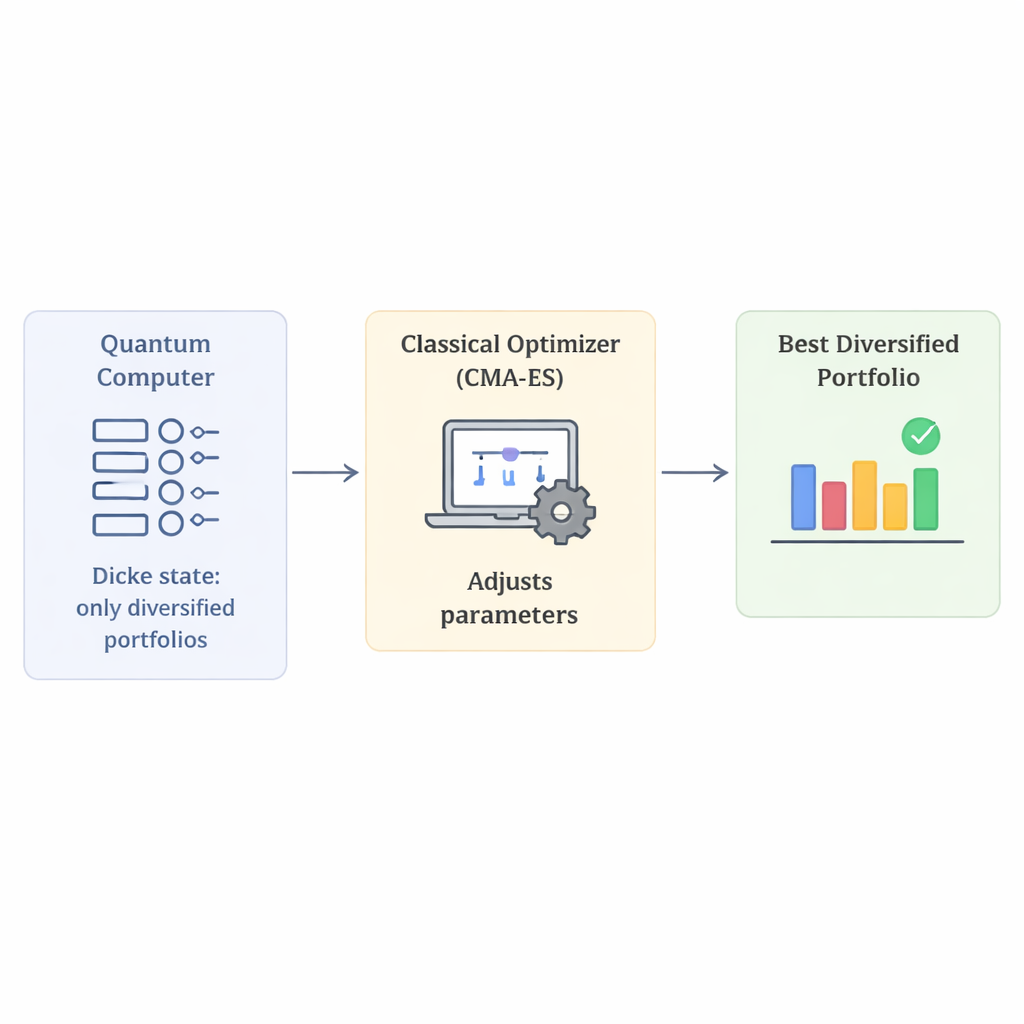

Quantencomputer verarbeiten Informationen in Qubits, die viele mögliche Zustände gleichzeitig repräsentieren können. Eine Familie von Methoden, die variationalen Quantenalgorithmen, zielt darauf ab, dies auszunutzen, indem ein Quantenzustand vorbereitet, gemessen und dann ein klassischer Computer verwendet wird, um die Einstellungen so zu verändern, dass die gemessenen Ergebnisse für die jeweilige Aufgabe bestmöglich werden. In dieser Arbeit konzentrieren sich die Autoren auf eine solche Methode, den Variational Quantum Eigensolver. Der Schlüssel liegt in der Art und Weise, wie der Quantenzustand vorbereitet wird, dem sogenannten Ansatz (Ansatz/ansatz). Ein schlechter Ansatz verschwendet Zeit mit sinnlosen Portfolios, die Diversifikationsregeln verletzen; ein guter Ansatz lenkt die Quantensuche auf nützliche Kandidaten.

Eine pfiffige Methode, Diversifikation von Beginn an zu kodieren

Die Hauptinnovation dieser Arbeit besteht darin, eine spezielle Familie von Quantenzuständen, sogenannte Dicke-Zustände, zu verwenden, um Portfolios zu erzeugen, die automatisch die Diversifikationsanforderungen erfüllen. Einfach ausgedrückt ist ein Dicke-Zustand eine Superposition über alle Kombinationen, bei denen genau eine feste Anzahl von Qubits "an" ist. Wenn jedes Qubit für die Wahl eines bestimmten Assets steht, bedeutet das, dass jedes Kandidatenportfolio im Quantenzustand genau die geforderte Anzahl an Assets auswählt. Durch die Kombination mehrerer Dicke-Zustände — je einem pro Asset-Klasse — erzeugen die Autoren einen Startzustand, der nur Portfolios enthält, die die richtige Anzahl von Aktien, Anleihen und anderen Asset-Typen haben. Dieses Design verkleinert den Suchraum drastisch von allen denkbaren Portfolios auf nur jene, die die Regeln respektieren, und eliminiert die Notwendigkeit künstlicher Strafbegriffe, die normalerweise ungültige Wahlmöglichkeiten bestrafen.

Leistungstests mit simulierten Portfolios

Da die heutige Quanten-Hardware noch fehlerbehaftet und klein ist, testen die Autoren ihren Ansatz mittels detaillierter Simulationen. Sie vergleichen den Dicke-basierten Ansatz mit gebräuchlicheren Konstruktionen an Portfolio-Problemen zunehmender Komplexität und verwenden reale Marktdaten aus öffentlichen Quellen. Für die klassische Seite der hybriden Schleife probieren sie mehrere Optimierer, die die Parameter des Quanten-Schaltkreises anpassen. Über ihre Experimente hinweg trifft die Dicke-basierte Methode häufiger das tatsächlich beste Portfolio und liefert hochwertigere Approximationen der optimalen Lösung. Unter den getesteten Optimierern sticht ein Algorithmus namens CMA-ES hervor: Er findet öfter das korrekte diversifizierte Portfolio und konzentriert mehr Messwahrscheinlichkeit auf diese Lösung, insbesondere wenn ihm mehr Iterationen erlaubt werden.

Was das für die zukünftige Investment-Technologie bedeutet

Für Nicht-Spezialisten ist die zentrale Erkenntnis, dass diese Arbeit zeigt, wie realistische Anlagevorgaben — wie Diversifikation — direkt in die Struktur einer Quantenberechnung eingebettet werden können, anstatt sie nachträglich aufzusetzen. Indem man von einem Quantenzustand ausgeht, der die Constraints bereits respektiert, wird weniger Aufwand verschwendet und das Verhalten in Tests stabiler. Obwohl die Studie auf Simulationen beruht und noch keinen schnelleren Durchlauf als die besten klassischen Werkzeuge beansprucht, weist sie auf einen vielversprechenden Weg hin: Spezialisierte Quanten-Schaltkreise in Kombination mit geeigneten klassischen Optimierern könnten eines Tages Finanzinstituten helfen, enorme, stark constraint-beladene Portfolio-Probleme zu bewältigen, die heute schwer handhabbar sind.

Zitation: Scursulim, J.V.S., Langeloh, G.M., Beltran, V.L. et al. Multiclass portfolio optimization via variational quantum Eigensolver with Dicke state ansatz. Sci Rep 16, 6208 (2026). https://doi.org/10.1038/s41598-026-36333-4

Schlüsselwörter: Quantencomputing, Portfolio-Optimierung, Diversifikation, Dicke-Zustände, hybride Algorithmen