Clear Sky Science · de

RF-LSTM-Preisprognose für Kohlenstoff auf Basis von CEEMDAN-Zerlegung und Multiskalen‑Entropie‑Rekonstruktion

Warum Kohlenstoffpreise für alle relevant sind

Wenn Regierungen und Unternehmen für das Recht zahlen, Kohlendioxid auszustoßen, prägt der Preis dieser Emissionen stillschweigend Strom‑ und Heizkosten, Investitionen in saubere Technologien und sogar das Tempo der Klimamaßnahmen. Kohlenstoffpreise schwanken jedoch auf komplexe Weise, getrieben von Politik, Wetter und Märkten. Diese Studie stellt eine neue Methode vor, um Kohlenstoffpreise genauer vorherzusagen, damit Politik‑ und Wirtschaftsakteure sowie Investoren besser für eine kohlenstoffärmere Zukunft planen können.

Ein lauten Klimamarkt entwirren

Emissionshandelssysteme, wie das EU‑Emissionshandelssystem und regionale Pilotprojekte in China, wurden eingerichtet, um Treibhausgase kostengünstig zu reduzieren. In der Praxis sind ihre Preise jedoch alles andere als glatt: Sie reagieren auf Regeländerungen, Wirtschaftszyklen und veränderte Erwartungen. Traditionelle statistische Modelle tun sich mit solch erratischem, nichtstationärem Verhalten schwer. Selbst moderne KI‑Werkzeuge wie Standard‑Neuronale Netze können wichtige Muster übersehen oder instabil werden, wenn die Preise stark schwanken. Die Autoren argumentieren, dass das Verständnis solcher Daten erfordert, die Preishistorie zunächst in einfachere Bausteine zu zerlegen, bevor fortgeschrittene Prognoseinstrumente angewandt werden.

Preise in verborgene Rhythmen zerlegen

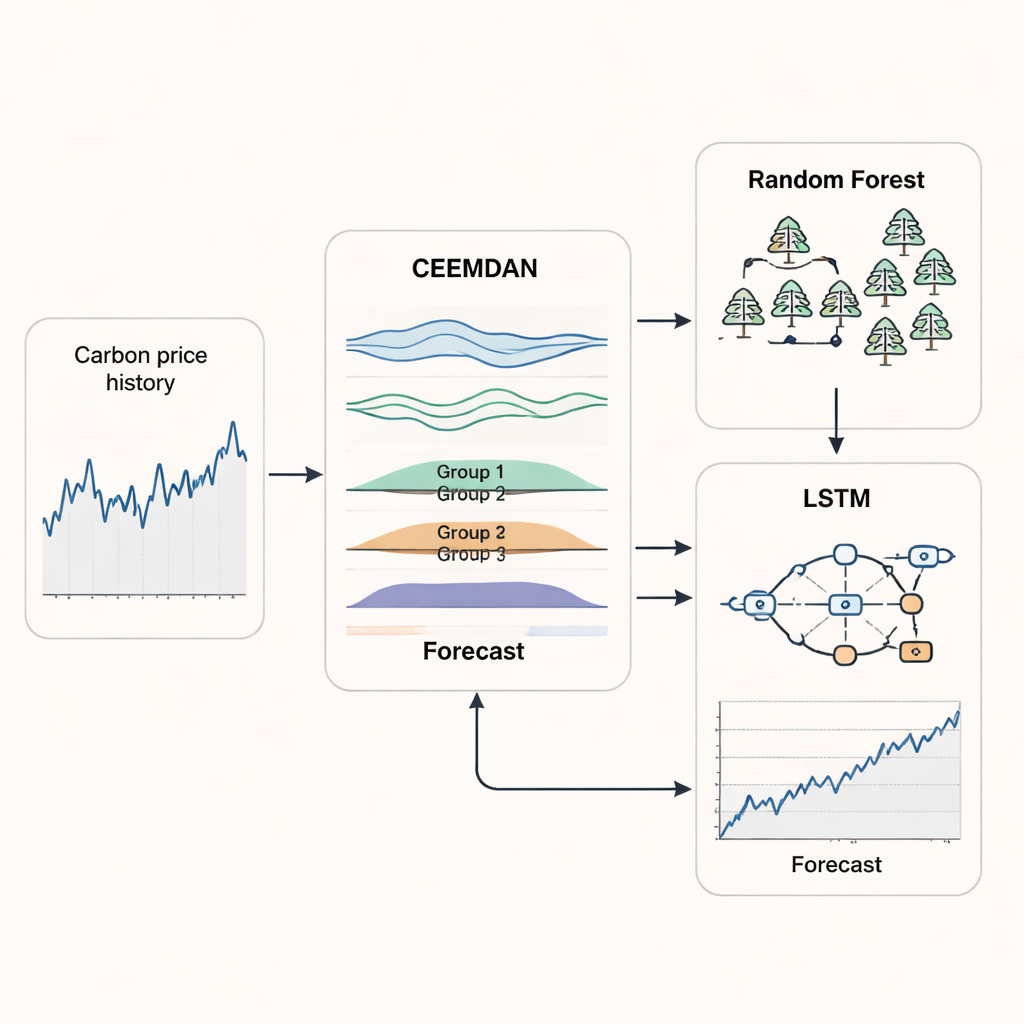

Die erste Säule des neuen Ansatzes ist eine Methode namens CEEMDAN, die eine zackige Kohlenstoffpreiskurve in mehrere glattere Komponenten zerlegt, von schnellen täglichen Schwankungen bis zu langsamen, langfristigen Trends. Anstatt jede dieser Komponenten isoliert zu behandeln, verwenden die Forschenden anschließend ein Maß namens Multiskalen‑Entropie, um zu beurteilen, wie komplex jede Komponente über verschiedene Zeitskalen hinweg ist. Komponenten mit ähnlicher Komplexität werden gruppiert und zu einigen klareren Signalen rekonstruiert. Dieser Schritt reduziert Rauschen und Redundanz und ermöglicht es dem Modell, sich auf Muster zu konzentrieren, die für die Prognose wirklich relevant sind, anstatt von zufälligen Schwankungen abgelenkt zu werden.

Zwei maschinelle Lernmodelle im Team

Nachdem die Kohlenstoffpreisdaten bereinigt und umgruppiert wurden, kombiniert die Studie zwei maschinelle Lernverfahren, die sich bei unterschiedlichen Aufgaben auszeichnen. Ein Random‑Forest‑Modell — ein Ensemble vieler einfacher Entscheidungsbäume — übernimmt die hochfrequenten Gruppen, in denen die Preise schnell und unvorhersehbar springen. Random Forests sind gut darin, scharfe kurzfristige Bewegungen zu erfassen, ohne zu überfitten. Für die glatteren Gruppen, die mittelfristige und langfristige Trends abbilden, nutzen die Autoren ein Long Short‑Term Memory (LSTM) Netzwerk, eine Form rekurrenter neuronaler Netze, die Muster über die Zeit behalten kann. Indem jede Methode spezialisiert eingesetzt und ihre Vorhersagen anschließend kombiniert werden, zielt das hybride RF–LSTM‑System darauf ab, sowohl unmittelbare Wendungen als auch die breitere Richtung des Kohlenstoffmarkts nachzuzeichnen.

Sich dem Markt anpassen und Leistung prüfen

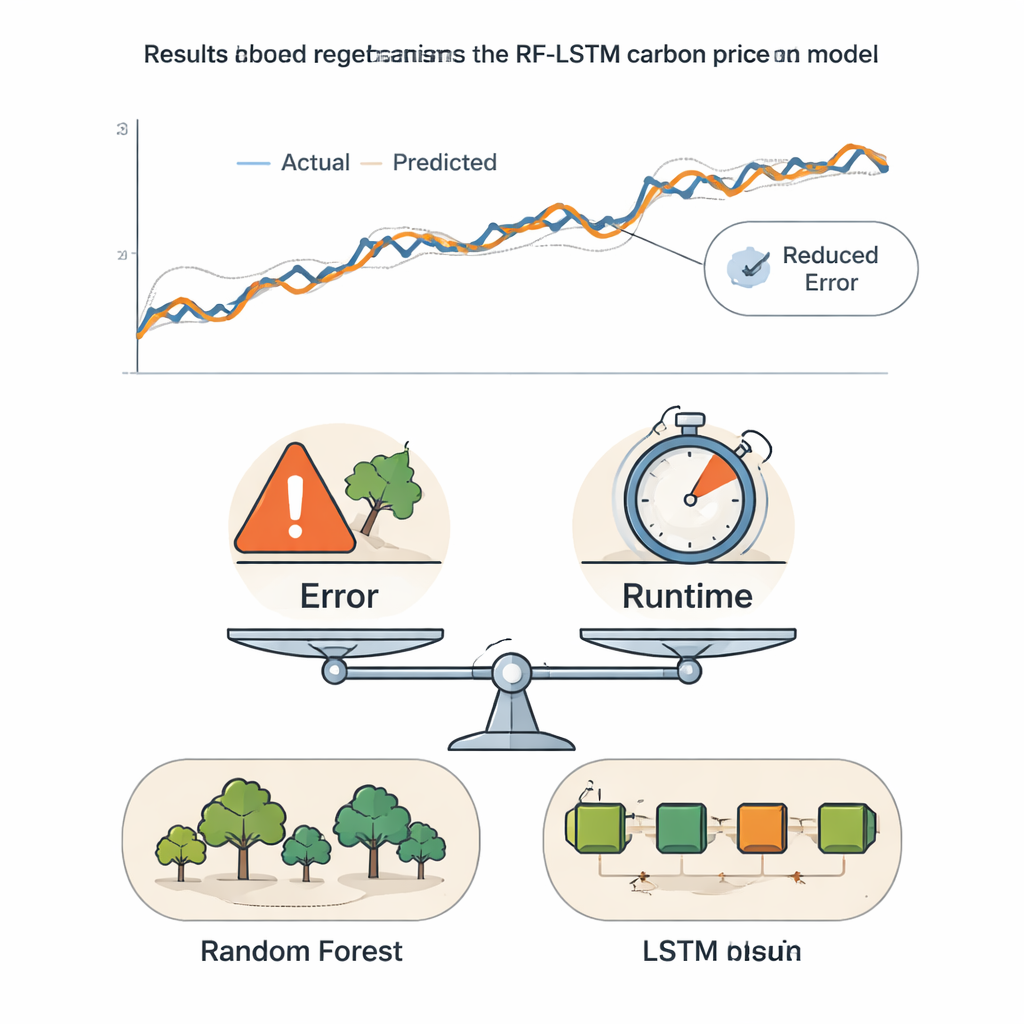

Um die Arbeitsweise realistischer Vorhersagen abzubilden, verwenden die Autoren ein rollierendes Zeitfenster‑Schema. Das Modell wird auf einem anfänglichen Abschnitt historischer Daten trainiert, erstellt eine kurzfristige Prognose und verschiebt dann das Fenster, um den Zyklus zu wiederholen, bis das Ende der Reihe erreicht ist. Das verhindert, dass das Modell „in die Zukunft blickt“, und ermöglicht ihm, sich an strukturelle Veränderungen im Markt anzupassen. Das Framework wird an langen Zeitreihen aus dem Kohlenstoffmarkt von Hubei in China und dem EU‑System getestet, wobei Standardfehlermaße und ein Richtungsgenauigkeitsindex verwendet werden, der zählt, wie oft das Modell die Preisbewegung — aufwärts oder abwärts — korrekt vorhersagt. Das hybride Modell liefert durchgängig geringere Fehler und höhere Richtungsgenauigkeit als eine Reihe von Vergleichsmethoden, einschließlich klassischer Zeitreihenwerkzeuge und modernerer Deep‑Learning‑Designs wie Transformer und auf Aufmerksamkeit basierende Netze.

Genauigkeit und Geschwindigkeit für reale Entscheidungen ausbalancieren

Da extrem genaue Modelle oft auch langsam und kostenintensiv sind, führen die Autoren eine zusammengesetzte Kennzahl ein, die Vorhersagefehler mit Rechenzeit verrechnet. Durch die Anpassung des Gewichts zwischen Genauigkeit und Geschwindigkeit zeigen sie, wann einfachere Modelle ausreichend sein können und wann sich der aufwändigere hybride Ansatz deutlich auszahlt. Sowohl auf den Märkten in Hubei als auch in der EU liegt das RF–LSTM‑Framework, sobald Genauigkeit auch nur moderat gewichtet wird, an der Spitze. Für ein nichtfachliches Publikum lautet die zentrale Erkenntnis, dass diese Methode eine verlässlichere „Wettervorhersage“ für Kohlenstoffpreise bietet und Marktteilnehmern sowie Regulierern ein schärferes, aber zugleich praktikables Instrument zur Steuerung von Investitionen, Risikomanagement und Klimapolitik an die Hand gibt.

Zitation: Wang, H., Li, Y. RF-LSTM carbon price prediction based on CEEMDAN decomposition and multiscale entropy reconstruction. Sci Rep 16, 5230 (2026). https://doi.org/10.1038/s41598-026-35085-5

Schlüsselwörter: Kohlenstoffpreisgestaltung, Emissionshandel, Maschinelles Lernen, Zeitreihenprognose, Klimapolitik