Clear Sky Science · ar

نهج الشبكات العصبية لتعزيز التنبؤ بالانسحاب عبر ترميز الفئات والمقياس القياسي

لماذا الحفاظ على العملاء مهم

عندما تلغي خطة هاتف، تُغلق حسابًا مصرفيًا، أو تتوقف عن استخدام خدمة اشتراك، تصبح ما تسميه الشركات «عميلًا مُنسحبًا». استبدالك بشخص جديد يكلف أكثر بكثير من إبقائك، لذا تسعى الشركات لرصد مؤشرات الإنذار المبكر التي تبين أن العميل على وشك الرحيل. تستكشف هذه الدراسة كيف يمكن لشبكة عصبية مُصممة بعناية — نوع من الذكاء الاصطناعي — أن تتنبأ بدقة أكبر بالعملاء المصرفيين المحتمل رحيلهم، مما يساعد المؤسسات على إنفاق ميزانيات الاحتفاظ بذكاء أكبر.

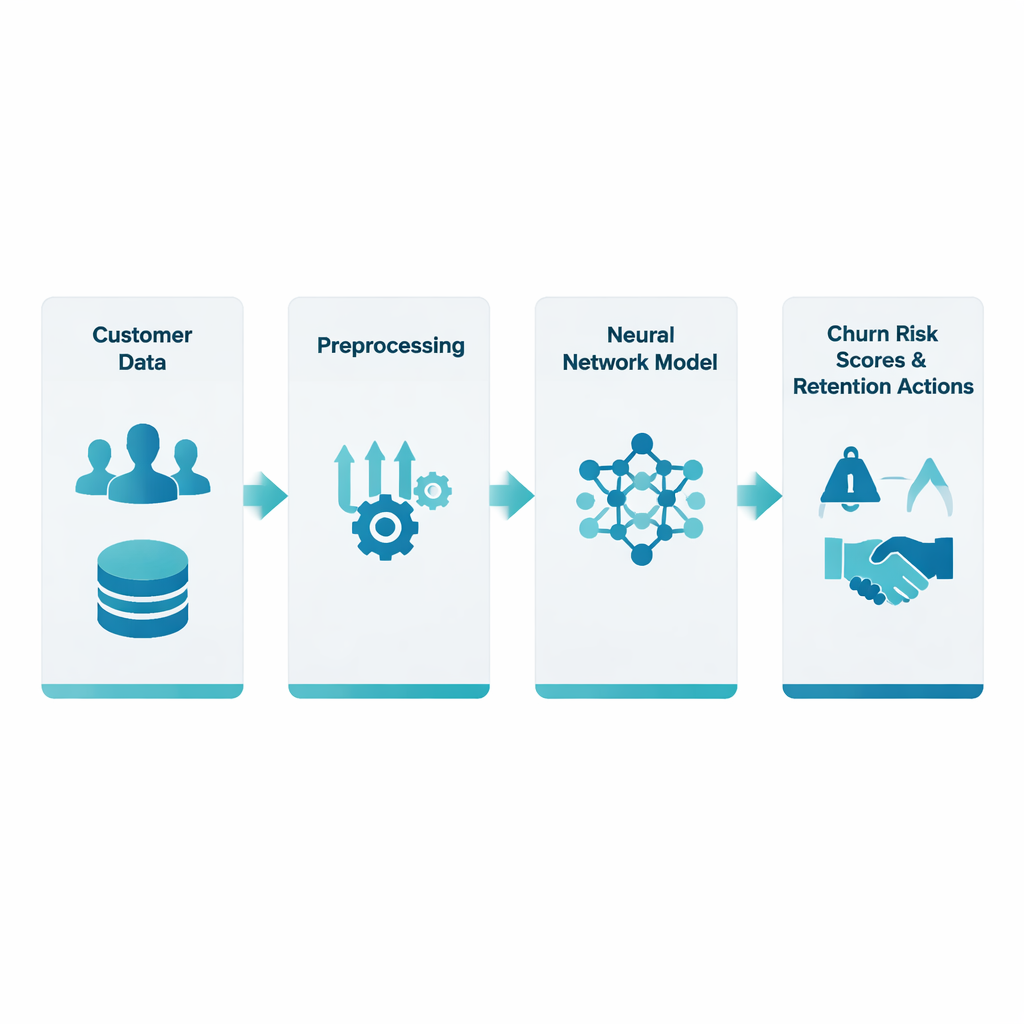

تحويل سجلات البنك الخام إلى إشارات إنذار

عمل الباحثون مع مجموعة بيانات عامة تضم نحو 10,000 عميل مصرفي، وُصِف كل منهم بحوالي اثني عشر مؤشرًا مثل العمر، البلد، رصيد الحساب، مدة العلاقة مع البنك، وما إذا كان لديهم بطاقة ائتمان أو مستخدم نشط. التحدي المركزي أن هذه المعلومات تأتي بأشكال مختلفة: بعض القيم أرقام (مثل الراتب)، وأخرى تصنيفات (مثل البلد)، ونسبة العملاء الذين يغادرون صغيرة نسبيًا. ركز الفريق على خطوتين غالبًا ما تُغفلان لكنهما حاسمتان — كيفية تحويل المعلومات التصنيفية إلى أرقام (ترميز الفئات) وكيفية وضع الحقول الرقمية على مقياس قابل للمقارنة (المقياس القياسي) — قبل إدخال كل شيء في الشبكة العصبية.

تنقية وتوازن البيانات

لضمان تنبؤات عادلة، كان لا بد من تنظيف البيانات أولًا. تم التعامل مع القيم المفقودة والشذوذات الغريبة، وتم تحويل البلد وتفاصيل تصنيفية أخرى باستخدام تقنية تُسمى الترميز بمؤشرات واحدة (one-hot encoding)، التي تمثل كل فئة كمجموعة من أعلام نعم/لا بدلًا من تسميات رقمية عشوائية. في الوقت نفسه، تم توحيد المقاييس الرقمية مثل درجة الائتمان ورصيد الحساب حتى لا يهيمن حقل ذي قيمة كبيرة على عملية التعلم. وبما أن العملاء الذين يغادرون أقل شيوعًا من أولئك الذين يبقون، عدّل الفريق أيضًا إجراء التدريب بحيث تُحتسب أخطاء التنبؤ على المنسحبين بقيمة أكبر من الأخطاء على الباقين، مما يدفع الشبكة لإيلاء اهتمام أكبر للفئة الأقل تمثيلاً.

تعليم الشبكة رصد العملاء المعرضين للخطر

بناءً على هذه البيانات المحضرة، بنى المؤلفون شبكة عصبية متعددة الطبقات تعالج نحو 30 ميزة إدخال عبر عدة طبقات مخفية. تطبق كل طبقة تراكيب مرجحة من المدخلات تليها قاعدة غير خطية بسيطة، ما يسمح للنموذج بالتقاط تداخلات دقيقة مثل كيف يؤثر الرصيد والمدة وحالة النشاط معًا على احتمال الرحيل. أُجري التدريب ضمن إطار صارم للتحقق المتقاطع: قُسِمَت مجموعة البيانات مرارًا إلى مقاطع تدريب واختبار بحيث تعكس أداء النموذج مدى تعميمه على عملاء جدد، لا مجرد قدرته على تذكّر من رآهم سابقًا. خرج النظام هو احتمال الانسحاب لكل عميل — في الجوهر درجة مخاطرة يمكن للبنك أن يتخذ بناءً عليها إجراءات.

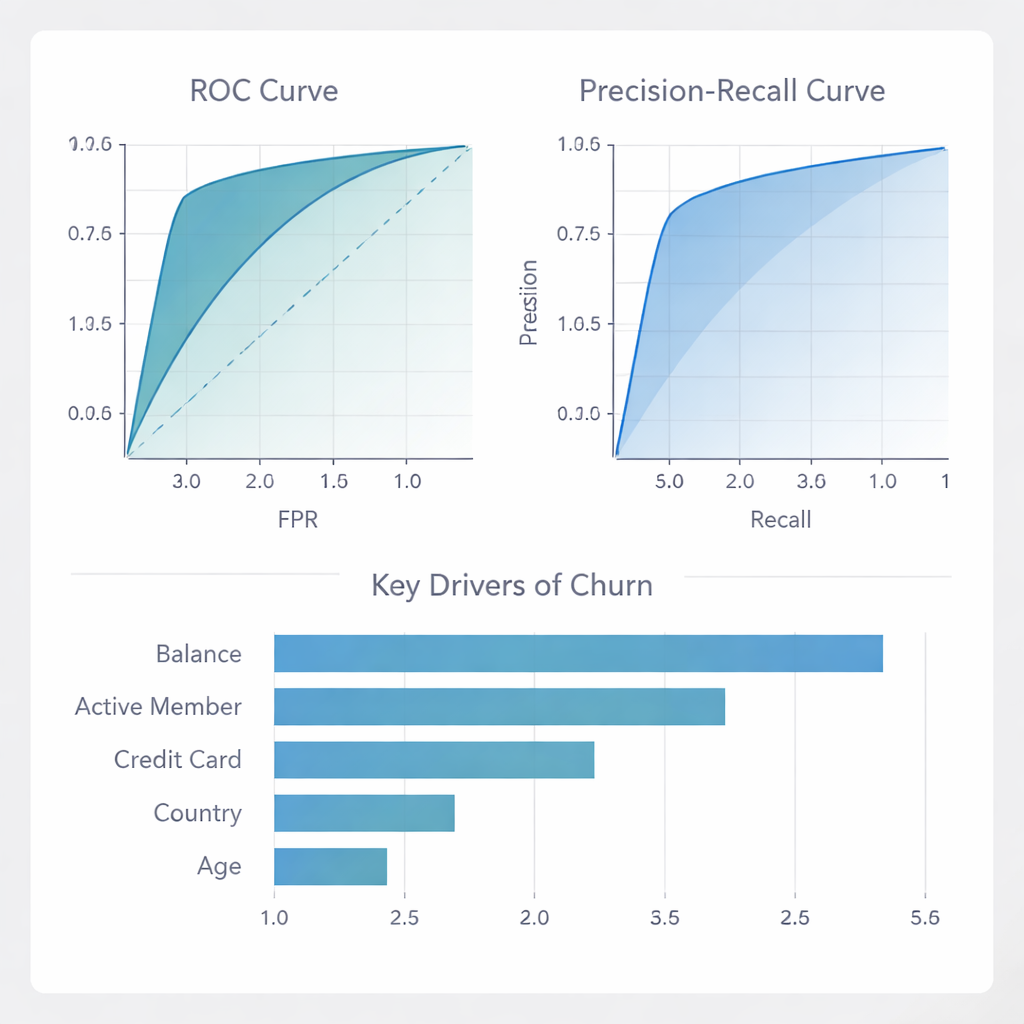

مدى أداء النموذج في الواقع

حققت الشبكة العصبية دقة إجمالية عالية و، والأهم، دقّة عالية جدًا: أكثر من أربعة من كل خمسة عملاء وصفتهم بالشبه منسحبين كانوا فعليًا معرضين للخطر. يعني ذلك أن البنوك يمكنها تركيز عروض الاحتفاظ المكلفة على مجموعة صغيرة نسبيًا بثقة، بدلًا من إهدار المال على كثير من العملاء الذين كانوا سيبقون على أي حال. على الرغم من أن النموذج يفوّت بعض المنسحبين (استدعاؤه معتدل)، إلا أنه نادرًا ما يصف العملاء المخلصين كمخاطر فرار، وهو أمر جوهري عندما تكون الحوافز وحملات التواصل مكلفة. عند المقارنة مع مجموعة من الأساليب الشائعة الأخرى — مثل الغابات العشوائية، وتعزيز التدرج، والانحدار اللوجستي — فقد كافأت أو تفوّقت الشبكة المقترحة عليهم في مقاييس التصنيف والتمييز الرئيسية، وبرزت خصوصًا في تقليل الإنذارات الكاذبة.

ما الذي يدفع إلى الرحيل وكيف يمكن للبنوك الاستجابة

خارج الدرجات الخام، استكشف المؤلفون العوامل التي اعتمد عليها النموذج أكثر. تبيّن أن رصيد الحساب وما إذا كان الشخص "عضوًا نشطًا" هما من الإشارات الرائدة، مع أن ملكية بطاقة الائتمان والبلد والعمر تلعب أيضًا أدوارًا مهمة. بعبارة أخرى، تشير علامات الانخراط المالي والنشاط اليومي إلى الولاء بقوة. كما فحص الفريق مدى سلوك النموذج عبر بلدان وجنسين مختلفين، ومدى توافق درجات المخاطرة مع معدلات الانسحاب الفعلية. أظهروا أنه بالنسبة للعملاء منخفضي إلى متوسطّي المخاطر، الاحتمالات معايرة جيدًا، وأنه يمكن استخدام النموذج لتصميم حملات مستهدفة تعظم الربح: التركيز على أعلى 10–30٪ من العملاء ذوي المخاطر yields أكبر عائد مالي؛ بعد ذلك، يصبح التواصل الإضافي أكثر تكلفة من المدخرات.

ماذا يعني هذا للخدمات اليومية

بعبارات بسيطة، تُظهر الدراسة أن الاهتمام الدقيق بكيفية إعداد البيانات — لا سيما تحويل الفئات إلى أرقام ووضع جميع الميزات على مقياس مشترك — يمكن أن يجعل الشبكات العصبية أدوات أكثر موثوقية للتنبؤ بمن من المرجح أن يغادر الخدمة. النموذج الناتج لا يبرع على الورق فحسب؛ بل يوفر للبنوك والشركات المماثلة طريقة عملية لتحديد العملاء المعرضين للخطر فعليًا مع تجنّب الحملات المهدِّرة للموارد. من خلال إبراز الإشارات الأكثر تأثيرًا للانسحاب وإظهار كيف ترتبط التنبؤات مباشرة بالربح، تنقل هذه العملة التنبؤ بالانسحاب من تمرين تقني بحت إلى أداة قرار يمكن أن تساعد الشركات اليومية على الحفاظ على عملائها لفترة أطول.

الاستشهاد: Bhattacharjee, B., Madhu, U., Guha, S.K. et al. Neural network approach enhancing churn prediction with categorical encoding and standard scaling. Sci Rep 16, 6274 (2026). https://doi.org/10.1038/s41598-026-37407-z

الكلمات المفتاحية: انسحاب العملاء, الشبكات العصبية, تحليلات مصرفية, تعلّم الآلة, الاحتفاظ بالعملاء